目錄

前言

在房價高漲、房貸利率偏低的時代,訪間廣告總是充斥:⌈房子熱銷完售⌋、⌈土地成本變高,房價只會越來越貴⌋、⌈老了以後租不到房子⌋…或是⌈晚五年買房竟然多存422萬!⌋、⌈月薪55K,卻被40年房貸逼上絕路…拒當屋奴⌋這一類推崇租屋的文章。

對於自住客來說:買房與租房哪個比較好一直是熱門話題,當然每個人的背景情況和需求不同,也沒有一定的答案,老P會先釐清建商的廣告迷思,再教大家買房與租房的評估方式。

廣告迷思

房子熱銷完售:

每個建商都會這麼說,這是為了營造搶手的氣氛,開價才能提高,也才有買氣。總不能說⌈還有一堆空屋賣不出去⌋,因為根本沒人會想買。

簡單的評斷方式:廣告打得越兇的,代表房子越難賣。晚上大樓的燈沒亮幾間,都是賣不出去或是投資客買的。

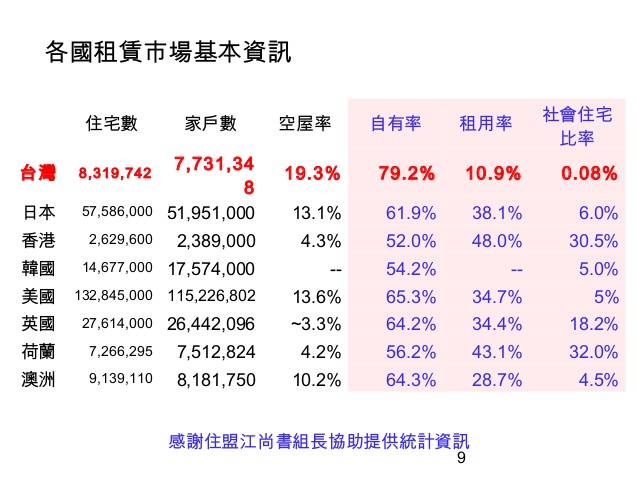

就算是賣光,第一手持有者大都是投資客,因為他們能獲得第最新消息,再加上現在資金氾濫、房屋持有成本低的環境下會大舉屯房,看看現在空屋數就知道了。(下圖資料採用巢運)

而房價會像十幾年前一樣,再飆個兩三倍嗎?老P認為很難,因為台灣人能負擔的房價就這麼多,而買房的優勢快用光了。

例如:房貸利率從以前6%降到1%,屋內空間越做越小,持有成本低到不合理,房貸時間越來越長,幾乎是貸貸相傳….但實質薪資卻是呈現倒退的狀態。

除非台灣敢開放中國來炒房,不然以現在高房價所得比的現況,實在很難再提升。

老了以後租不到房子:

這句話對一半,現階段台灣的租屋環境非常糟,房東因為怕麻煩所以不喜歡租給老年人。但老P認為當我們老了以後情況會大幅改善,原因在於人口結構的變化。

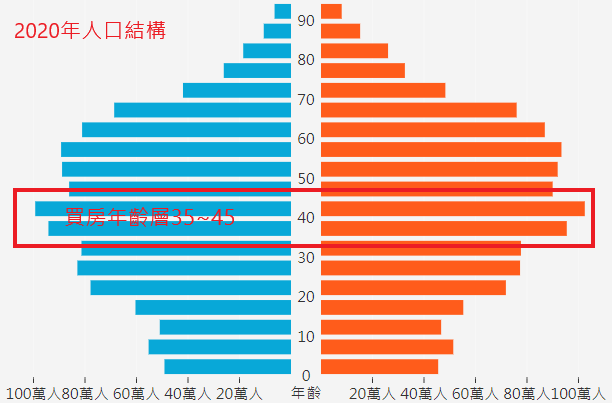

參考國家發展委員會資料,下圖是2020人口結構圖可知,目前人數最多的年齡層是35~45之間,根據聯徵中心統計這年齡層也是購屋主力,而儘管台灣已邁向老齡化社會,但在65歲以上的人數比重目前還是少數,所以房東當然不想租給老人,租給35歲最左右的年齡層比較划算。

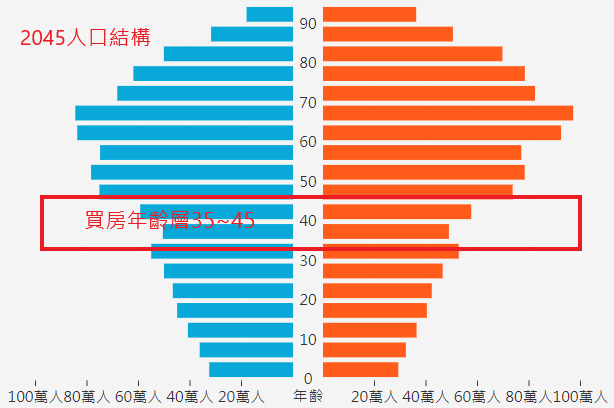

但20年過後,人口數比重最高的齡年層在65歲左右,而35歲購屋年齡層的人數少的可憐。手中握有大部分選票的老人,老P相信會得到更多政府福利,而租屋市場勢必會轉型成老人為主。

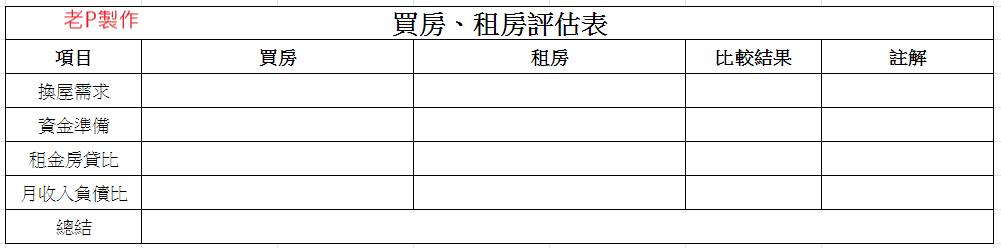

買房與租房的評估方式

如同一開始所說的,每個人的背景與需求都不同,故買房和租房沒有一定的答案,只有適不適合而已,下列老P提供4項評估方式供大家參考,希望再評估過後找到適合的選擇,老P將會一一說明內容

1. 換屋需求:必要的理由

1. 換屋需求:必要的理由

先評估自己有沒有必要的購屋需求,例如:⌈不買房的話,岳母不讓女兒嫁給你⌋、⌈小孩長大了,居住空間不夠⌋、⌈居住環境太糟糕,無法居住⌋、⌈房東一直漲租金⌋、⌈工作穩定了⌋….像這類的理由是可換屋的。

如果是⌈聽說房價要漲了,快點買不然會來不及⌋、⌈有個自己的家才有幸福感⌋、⌈先買起來以免老了租不到房⌋…這一類的理由就不是必要的購屋需求,因為很多理由都是被房仲的行銷廣告洗腦的。

2. 資金準備:總房價3~3.5成

計算資金前須先確認自己的購屋需求:例如在哪個地區買房?格局多大?生活機能或是學區的考量?知名建商?…

確認好自己的需求後,上樂居網站查詢想要購買的房子資料,參考好幾年實價登入資料(平均價位),就可以知道頭期款+其他費用(稅、代書、裝潢),準備資金約房屋總價的3~3.5成。

請預留生活預備金,剩下來的錢如果 > 房價3~3.5成,則可以購買。

PS:生活預備金的準備方法請參考連結

3. 租金與買房成本比:<70%租房,>70%買房

買房的成本資出不單單只是房貸而已,還包含管理費、房屋稅、地價稅、維修費(新屋先不用算),而租房的成本只有房租而已。

計算方式:

租金 / (房貸+管理費+稅+維修費) 大於 70%適合買房 , 如果小於70%則是租房較優。

4. 月收入負債比:<1/3買房,>1/3租房

訪間常說:每個月的房貸需 < 1/3家庭總收入。

但老P認為應該是每個月的買房成本(房貸+管理費+稅+維修費…) < 1/3 家庭總收入比較安全。

因為1/3總收入只是概估,實際上每個家庭的固定支出(保險、小孩學費、稅、交通..)都不相同,為了不影響生活品質或是想留點餘力做投資,建議將房子的固定支出降低為1/4家庭總收入。

舉例:如果家庭的月收入(稅後)是10萬元,則每個月的房屋支出須為3.3萬以下。

結論:不買房子不會死人,只要錢足夠就可以買。

買房好還是租房好的優缺點,網路上已經討論到爛了,老P也不認為只有一種答案,只想表達房價是回不去10年前的價格了,而租房也會因為人口結構改變的關係而逐漸改善。

如果你有必要的換屋需求,而且資金準備以及之後每個月的房屋成本都能負擔,那就買房吧!

假如錢不夠或是挑不到中意的就再等等,不用擔心未來買不到房,只能再偏鄉地區買,因為建商卯起來蓋重劃區,交通也開始四通八達往偏鄉延伸。

以自住的角度去看不用在乎房價的漲跌,只須在乎當下買不買得起。只要你未來不會賣房子到偏鄉地區(資本利差所得),或是將房子出租(每個月現金流),或是增貸再投資(現在投資的報酬率越來越低了,風險也提高)

那房子就是一幅畫,一幅賞心悅目卻不能幫你賺錢的畫,而你還要花錢去維護它。

老P目前採用的方法是用第二桶金買房,延遲買房消費,讓第一桶金持續錢滾錢,給您參考。

相關文章: