目錄

前言:

這幾天老P看完這本書『Your Money or Your Life』在台灣翻譯成『跟錢好好相處』,內容大綱是從檢討過去的賺錢與花錢行為開始,清掃生活中雜亂及多餘的東西,如何追蹤記錄自己獨特的生命活力(真正的時薪),運用「每月支出表」輕鬆管理財務,快速取得最大的收入;同時還能自然將花費減到最低,但生活過得更豐富;在簡約過生活的同時,藉由安穩投資,讓存款累積成更大的財富。

書中作者:Vicki Robin, Joe Dominguez,這本書在1992年出版,因為賣得太好了,所以在2018年增加新的元素並改版上市。

老P之所以會讀它的原因是,它用按部就班的方式教你如何財富自由,比其他講幹話的理財書好多了。

下列是書中九大步驟,老P會依序說明如何實踐:

1. 跟過去和解 (先了解自己的金錢)

a. 計算自己目前賺了多少錢?也就是紀錄人生的第一筆收入到最近一筆收入。

老P覺得一開始就有點難,就像你在雜亂不堪的放間,被要求井然有序地整理乾淨。

此時你會覺得:無從下手阿!!

收入包含:上班薪資、打工、投資、股利、利息、資本利得…

因為沒有記帳習慣的人根本不知道自己賺了多少錢,更別說從以前到現在了。

所以老P的建議是:先做再說,盡量抓大概,別差太多就好。

拜科技所賜,現在很多資料都可以從網路上查到:像是歷年所得(如果你有乖乖繳稅)、股票、保險、利息…會相對方便許多。

查完你將會發現:原來我才賺這麼多錢啊? or 原來我賺了這麼多錢啊?

不用生氣或感到羞恥,其實第一步就是坦誠的面對自己。

b. 列一張資產負債表

這是讓你了解,你辛苦賺的錢換成了哪些東西。

那些東西是資產、哪些是負債,請自己上網查,老P就不再說明了。

最簡單的方式就是,你穿的、帶的、住的、開的…眼前的東西,以及每個月會讓你繳錢的東西 (第四台、通話網路費、水電費、保險)

2. 活在當下

公式:( 總年薪 – 總年度上班所衍伸的開銷 ) / (50 * 5 * X 小時) = 生命活力 = 淨收入 / 小時

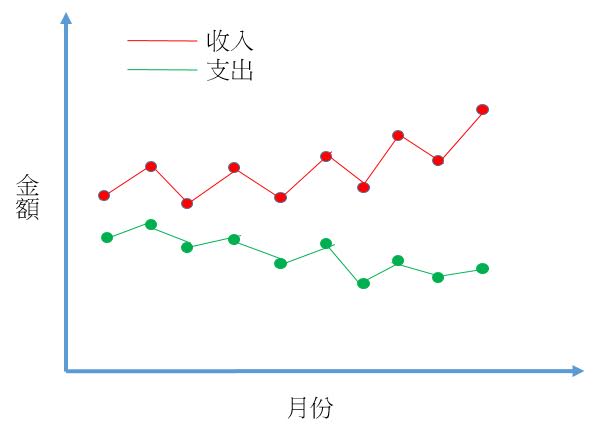

3. 錢都跑哪去了?(製作每月收支表並換算成生命活力)

4. 問自己三個問題,可以改變你的人生

a. 我在使用生命活力的同時,生命是否得到等量的充值、滿足?

舉例:經過計算你的生命活力是 100元 / 小時,那你花了 1,000儲值手游抽角色,抽到你會開心10個小時嗎?還是在群組炫耀完5分鐘就沒了?

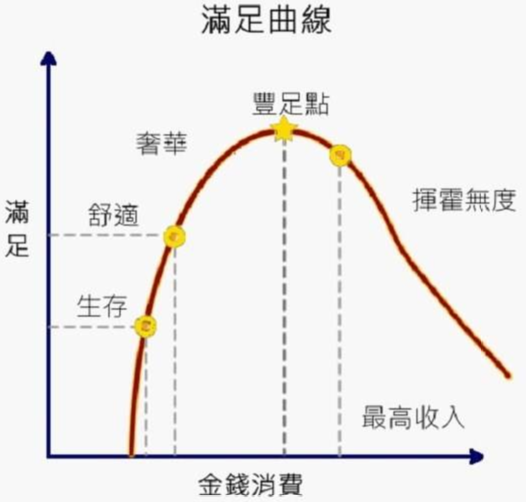

下列是書中消費與滿足圖

你會發現人們的滿足程度,從最基本的生存,到生活舒適,直到豐足點後,就一路往下降。不管你花在多錢也無法像之前一樣滿足。

想想老P學生時期第一次買機車,開心到不行,整天騎著它遊山玩水,也載過歷任所有女友,以及現在的老婆。

出社會後買車,也很開心,因為出門旅遊不用風吹日曬,每周載著老婆、小孩出去玩。

現在車老了,想換車卻興致缺缺。因為老P發現是買車的滿足感是帶著家人旅遊、看著小孩開心的笑容,充滿美好的回憶。

所以真正的滿足感是帶著家人出門旅遊,而非車子。

如果你買了昂貴的新車,卻因為貸款影響生活品質、無法帶家人出遊,這不就本末倒置了嗎?

b. 使用生命活力時,是否跟自己的價值及人生目的一致?

c. 如果不是為了錢而工作,你的消費型態有甚麼改變?

5. 讓生命活力具像化

6. 衡量你的生命活力 – 將花費減至最低。

這種物慾不斷累加的循環,一直到口袋空空或遊戲結束為止,很像老鼠跑圈圈。

7. 重估你的生命活力、最大化你的收入

公式:( 總年薪 – 總年度上班所衍伸的開銷 ) / (50 * 5 * X 小時) = 生命活力 = 淨收入 / 小時

增加生命活力(淨收入)很簡單,就是增加年薪 or 減少上班所延伸的開銷 or 減少工作時數

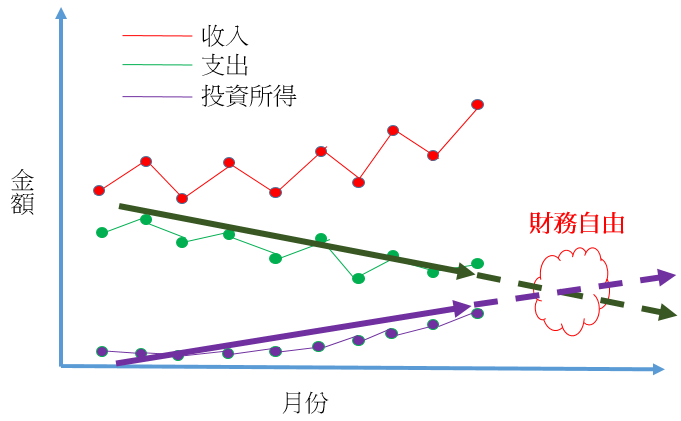

8. 資本與交叉點 (錢滾錢,讓投資收入 > 開銷)

公式:每個月投資收益 = 總投資資產 x 4%報酬率 / 12個月

此時,你就達成財務獨立了!

9. 為財務獨立所做的投資

a. 資本:財務獨立的核心資本,創造穩定的收入

b. 緩衝部位:準備足夠維持六個月生活的緊急備用金

這篇書中在說明各種投資商品,希望讀者在退休時依然能賺取穩定的投資利潤。

老P簡單的說,就是投資的基本觀念:

首先,準備緊急預備金比投資重要。

準備緊急預備金:書中是寫6個月,但老P的觀察是,『30歲以下且單身的人預備金 3~6個月』、『30歲以上結婚的人預備金 > 6個月』、『40歲以上結婚且有小孩的人預備金 > 12個月』『已經退休的人預備金 > 3年』

投資前先了解風險、再了解報酬:每個人有不同的風險忍受程度,但要如何判斷?最簡單的方法是,如果自己會睡不安穩,代表這個投資商品不適合你。

分散投資項目、分散風險:雞蛋別放在同一個籃子裡,雖然報酬也有可能被分散,但當遇到經濟市場崩跌時,你會感到幸運的。

只投資你懂得東西:如果不清楚,再高的利潤也不要去碰。就算別人笑你笨,也總比你把退休金虧光來的好。

為什麼預備金要準備這麼多?

這是以找工作的時間為依據,在台灣20多歲的年輕人因為薪水低,所以比較容易換新工作。但是30歲以後薪資漸漸提高,相對的要換同等 or 更高的薪水職缺也會花比較長的時間。

當你40歲以上結婚生子後,通常是人生事業的高峰,但此時上有老母、下有孩兒,身為家庭經濟重心的你要找新工作會花更多時間,根據統計資料,台灣中年人找工作的的時間約7~8個月。

如果你已經退休了,代表你失去主動薪資的收入,只能靠被動投資和勞退過生活。但經濟市場是有起伏波動的,不可能永遠漲不停,所以當市場崩跌時,你依然有足夠的預備金安享晚年。