目錄

前言

換了新工作、全家又接連確診,讓老P根本沒時間更新文章,得想個解決方法,不然整個部落格會荒廢掉

財富自由的路有很多種,老P採用提高儲蓄率+長期持有ETF+資產配置的理財策略。為了測試此理財方法的成果,將每個月公開自己的收支與資產

家庭開銷部分, 太太負責買菜錢、日常用品與一半的育兒費用,其他所有開銷像是房租、車位租金、水電瓦斯、修繕、油錢…由老P負責

2021/08借信貸買股票,2021/11改用00662股票質押,計畫用未來的錢投資現在,增加資產報酬。

2022/7因升息而開始還信貸、並買00670L(2倍QQQ)為替代方案。

短期目標

採用第二桶金存錢買房策略,再加上老婆懷第二胎,故降低每個月投資金額為10,000,如果有更多錢就再投資。 希望在2023/12/31前,淨資產達700萬。

長期目標

希望在2038年生日的時候,用多種不同收入達到流動淨資產2,000萬,並以4%股票質押轉生活費的方式達成個人財務獨立目標。

小孩的資產額外計算,每年將壓歲錢投入0050,做為未來的大學學費。

目前成果

- 流動資產:562.9萬

- 動產與不動產:86.1萬 。

- 負債:132.7 萬。

- 2022年儲蓄率:42%

- 2022/9美金匯率:31.7

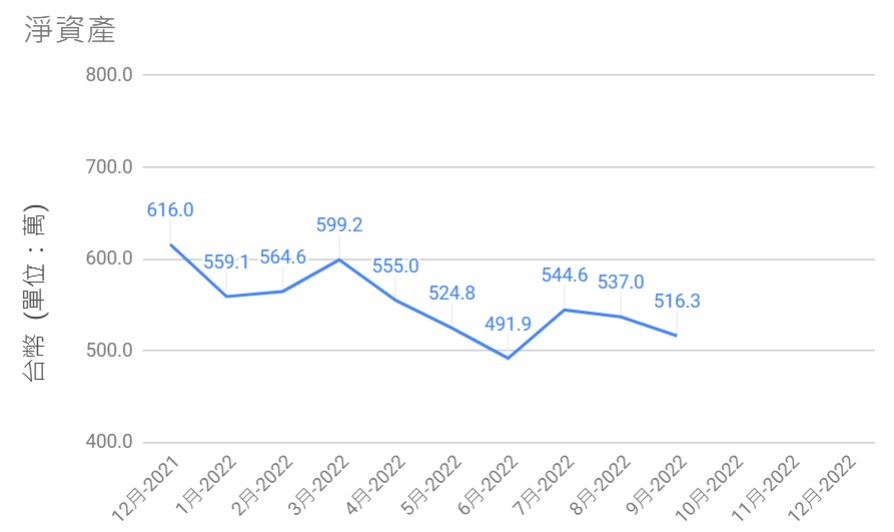

淨資產:516.3萬 (NTD),完成度 25.8 %,總進度和5月份減少0.4%,項目如下。

流水帳

收入:9.8萬

- 上班族薪水

- 投資收入:鄉民貸收款、定存利息。

支出:8.2萬

- 家庭必要開銷:房租/孝親/停車位/水電瓦斯/電話費/保險/稅..(4.2萬NTD)

- 生活開銷:食衣住行/育幼院捐款/交通費/52周旅遊存錢/..(1.1萬NTD)

- 小孩開銷:幼兒園學費/保母/生活開銷:(2.6萬NTD)

- 投資開銷:信貸利息:(0.3萬NTD)

- 出差開銷:交通、伙食、其他:(0萬NTD)

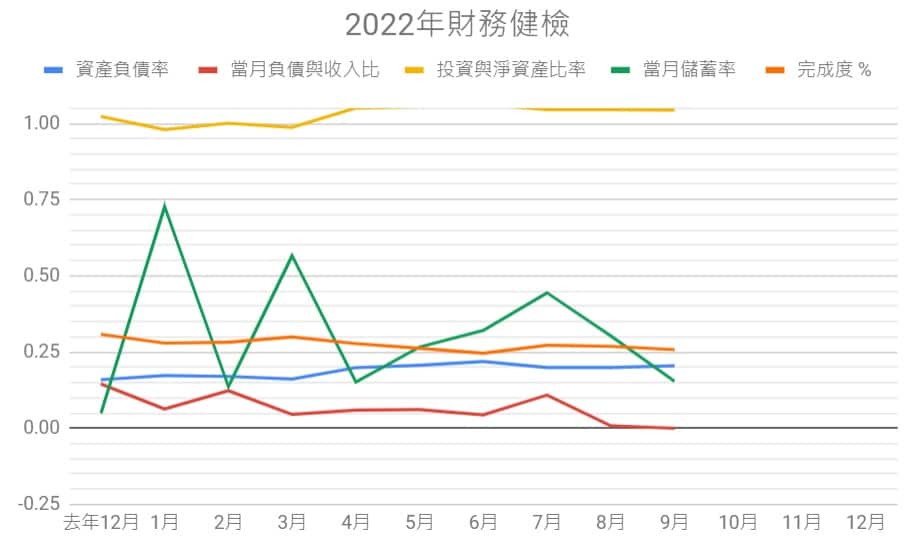

9月儲蓄率: 15.48%

感想

如同文章一開始所提,老P換了工作後常常晚上小孩睡後工作,假日只想打電動放鬆,雖然每個月仍有紀錄資產,但卻沒動力更新文章。

財富獨立的進度為25.8%,目前的淨資產距離年初減少約100萬,總淨資產為516.3萬。

淨資產下跌的主因是:股票下跌。

這個月仍舊跌跌不休,已經把老P在2021年賺的資產全賠光了!

但有趣的事,這不是影響老P心情的主因,甚至沒有一點關係,老P甚至希望股市別太快反彈,讓老P每個月慢慢撿便宜。

個月的操作是:

- 將鄉民貸的資金轉進比特幣

- 還信貸、買00670L

最近開始老P都會將鄉民貸的錢轉進買比特幣,因為這兩者的風險其實差不多的,那就選擇更高報酬的。

而因為升息的關係,老P從七月開始改變投資方式,開始還信貸。剩下的金額改買00670L(2倍QQQ)。

舉個例子來說:原本每個月固定投入2萬買00662,只是現在改成1萬塊還信貸,另外1萬買00670L,達到一邊還信貸,一邊照原本的步調投入2萬塊市值的QQQ。

至於ARKK就放著讓它跌吧。

財務健檢

這個月儲蓄率15.48%,緊急預備金庫存為5個月。

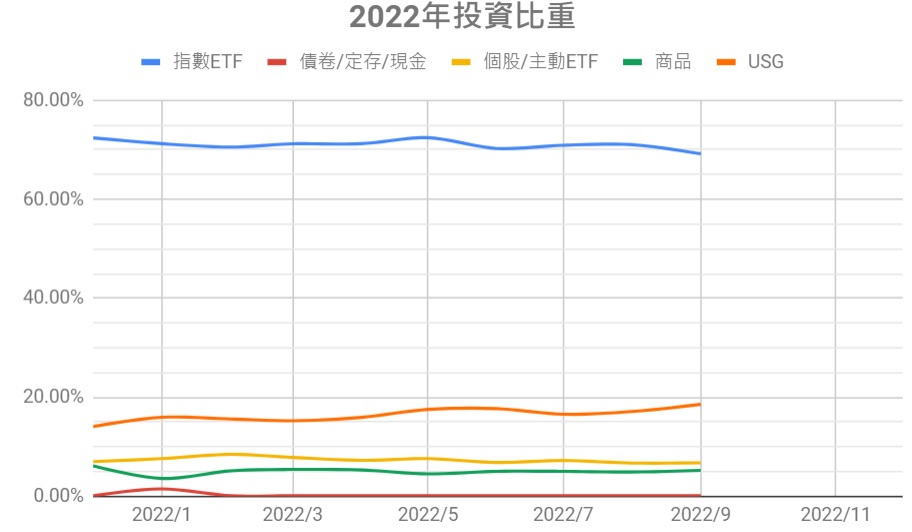

由於借錢買股票的關係(場外開槓桿),所以投資與淨資產的比率會高於100%。

當月負債是信用卡消費:主要是水電費、育幼院捐款、油錢…老P已經提早繳掉了。

投資部分

台股

台股大盤從今年就跌不停,目前為13424點。

這是全世界股市都不好的通病,所以不能對台股太強求,而今年是選舉年,在物價膨脹與升息的環境下,老P感覺政府已經有在控制股市了。

等選舉過後,美國在年底升息兩次,台灣如果再不跟進,那外資的錢會加速離開台灣股市,造成股市下跌。

老P是不看好今年的股市拉,也不希望立即上漲,不然就沒辦法逢低承接了。

美股

今年QQQ也跌跌不休,大部分被美聯儲的放話與升息導致。

從最近美聯儲的發言可知,他們為了降低通膨,真的打算讓失業率提高、社會血流成河……

但,任誰都知道會造成通貨膨脹的主因是烏俄戰爭以及中國三不五時封城的關係,而且一時半刻是不會結束的。

美聯儲這一招全世界升息真的好嗎?萬一搞到經濟衰退、通縮怎麼辦?

總之目前的情況不變、趨勢應該也不會變。所以呢,就繼續買下去吧,反正未來的日子還很長。

鄉民貸、陽光伏特家與比特幣

這個月鄉民貸有一位還未還款,但上個月欠款的已經還了。

以整體還款率來說幾乎百分之百,個人覺得還不錯。

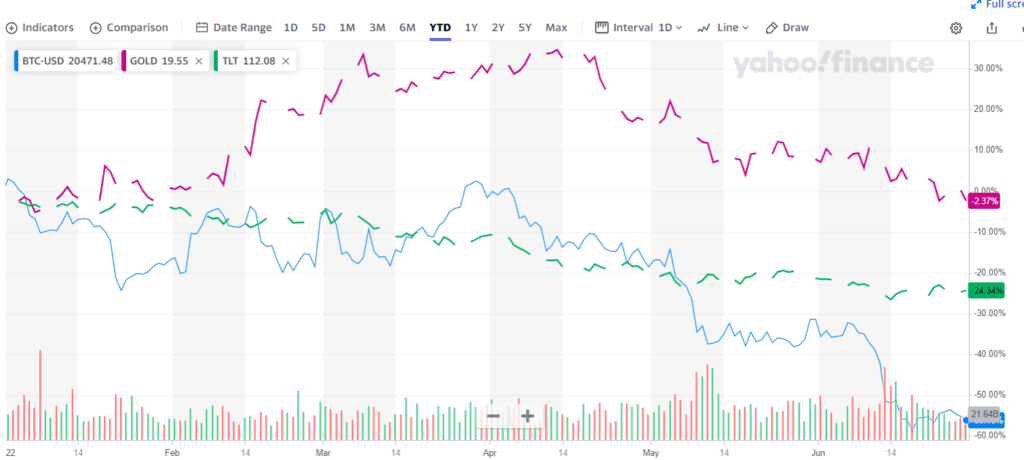

只是會逐漸將資金轉往比特幣,原因很簡單,因為它跌深了。

經由下圖比較可知,比特幣不是之前所說的數位黃金,而是高風險資產,特別容易因為風吹草動造成劇烈波動。

那為何老P還要購買比特幣呢?

- 它價格腰斬,跌深了

- 老P仍相信未來比特幣會趨於穩定(因為最大持有政府是美國)

USG

2年前,老P加入了兩年2T投資方案。結果時間期滿了,錢卻拿不回來。

USG官方客服回復:因為澳洲公司已被清算,其他分公司還在賺錢中(繼續騙),故無法返回投資者資金。

呵呵,這理由很爛吧!等待清算的結果囉。

大不了資產歸零!

房產

6~9月份老P有照計畫存錢至買房帳戶,這個月有感覺買房交易量減少了

但房市的反應永遠慢股市一大拍,所以賣家仍然是高姿態。

這個月老P和家人去看一間中古老透天,沒有停車位,整理費用初估約400萬。

屋主開價870萬,正在和買家(825萬)僵持不下。

房仲找我們的原因很簡單,就是碰碰運氣看有沒有出價更高的賣家,讓他賺更高的手續費,他也挑明了只要我們出價890萬,他立刻聯絡屋主毀約。

老婆喜歡透天,但老P卻不喜歡鳥籠透天,曬個衣服還要爬到4樓,感覺很累人。

開銷部分

這個月的個人開銷是8.2萬,家庭總開銷約11.3萬,其中以固定開銷如家庭+個人+小孩就超過70%!就像一般家庭依樣普通。

老P認為,與其省吃儉用倒不如去節省固定開銷更有效率!