目錄

前言

財富自由的路有很多種,老P採用提高儲蓄率+長期持有ETF+資產配置的理財策略。為了測試此理財方法的成果,將每個月公開自己的收支與資產

家庭開銷部分, 太太負責買菜錢、日常用品與一半的育兒費用,其他所有開銷像是房租、車位租金、水電瓦斯、修繕、油錢…由老P負責

短期目標

採用第二桶金存錢買房策略,再加上老婆懷第二胎,故降低每個月投資金額為10,000,如果有更多錢就再投資。 希望在2023/12/31前,淨資產達700萬。

2021/11改用00662股票質押,計畫用未來的錢投資現在,增加資產報酬。

長期目標

希望在2038年生日的時候,用多種不同收入達到流動淨資產2,000萬,並以4%股票質押轉生活費的方式達成個人財務獨立目標。

小孩的資產額外計算,每年將壓歲錢投入0050,做為未來的大學學費。

目前成果

- 流動資產:579.5萬

- 動產與不動產:82.1萬 。

- 負債:136.8 萬。

- 2022年儲蓄率:53.73 %

- 2022/5美金匯率:28.97

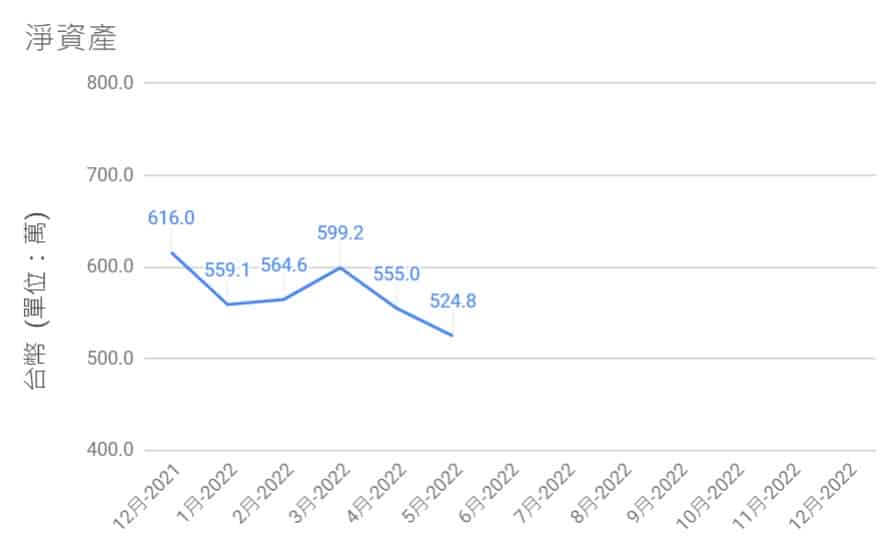

淨資產:524.8萬 (NTD),完成度 26.2 %,總進度和上個月減少1.6%,項目如下。

流水帳

收入:9.3萬

- 上班族薪水

- 投資收入:鄉民貸收款、定存利息。

- 其他:保險退金

支出:6.7萬

- 家庭必要開銷:房租/孝親/停車位/水電瓦斯/電話費/保險/稅..(4.2萬NTD)

- 生活開銷:食衣住行/育幼院捐款/交通費/52周旅遊存錢/..(1.2萬NTD)

- 小孩開銷:幼兒園學費/保母/生活開銷:(1.0萬NTD)

- 投資開銷:信貸利息:(0.3萬NTD)

- 出差開銷:交通、伙食、其他:(0萬NTD)

5月儲蓄率: 26.67%

感想

先說聲抱歉,因為5月份工作的關係,再加上自己每到晚上就疲憊的只想睡覺,所以一直拖延更新。

財富獨立的進度為26.2%,這個月的淨資產減少30.2萬,總淨資產為524.8萬。

淨資產下跌的主因是:股票下跌。

老P想這個月幾乎所有投資人都是賠錢的,只是陪多賠少的差別。

這個月的操作是:

- 無

因為上個月手滑不小心買太多了,子彈用光了,結果這個月股市仍舊下跌,害老P好想繼續買進。

財務健檢

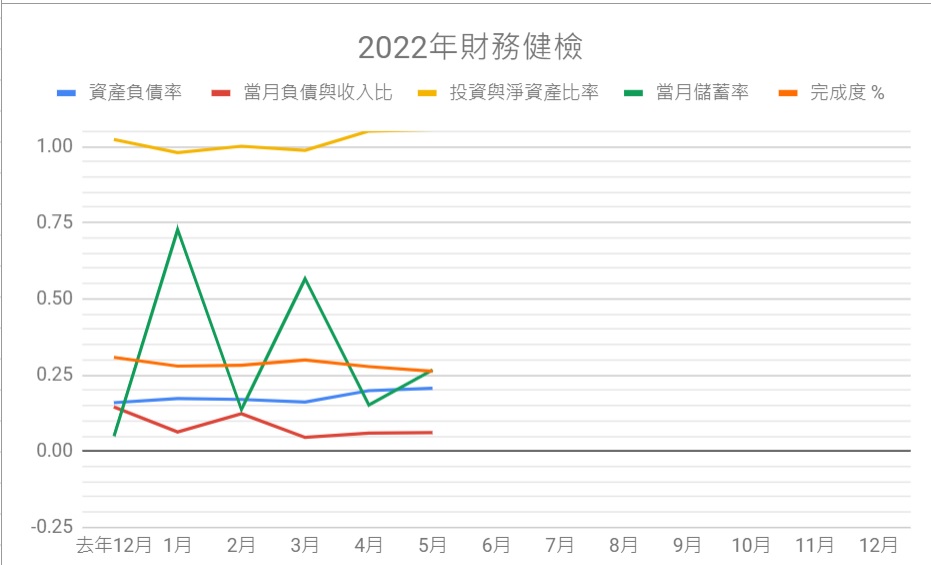

這個月儲蓄率26.67%,緊急預備金庫存為4.6個月。

老P計畫未來除了買房的頭期款,其他的活存總額會限制在15萬以下。

當月負債是信用卡消費:主要是水電費、育幼院捐款、油錢…

投資部分

台股

5月份的台股大盤幾乎是平盤作收,與整體新興市場相比一致。

台灣的大盤走向其實是台積電主導,以它最近卯起來蓋廠,老P仍認為這幾年台股大盤仍是屬於強勢的走向。

風險呢,大概是台灣缺水缺電的問題吧!

美股

這個月QQQ下跌約1.5%,ARKK下跌約6.4%。

持續跌跌不休,但老P不認為底部到了,為何?

因為社群媒體還沒出現畢業文,也沒看到財經網紅大力鼓吹現金為王。

而且,烏俄戰爭還在打、中國出口塞港問題還沒解決、美國仍在升息努力解決通膨。

情況不便、趨勢應該也不會變。所以呢,就繼續觀察下去吧,反正未來的日子還很長。

鄉民貸、陽光伏特家與比特幣

這個月鄉民貸有一位還未還款,但上個月欠款的已經還了。

以整體還款率來說幾乎百分之百,個人覺得還不錯。

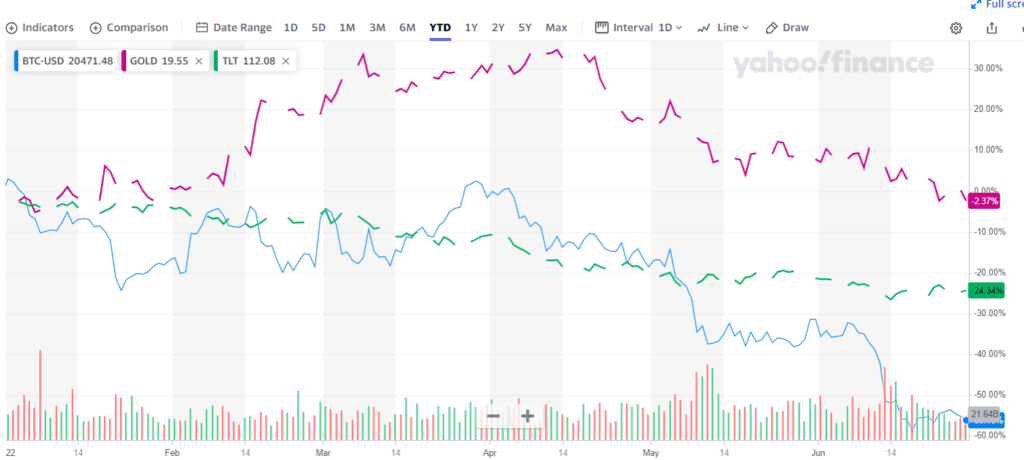

只是會逐漸將資金轉往比特幣,原因很簡單,因為它跌深了。

經由下圖比較可知,比特幣不是之前所說的數位黃金,而是高風險資產,特別容易因為風吹草動造成劇烈波動。

那為何老P還要購買比特幣呢?

- 它價格腰斬,跌深了

- 老P仍相信未來比特幣會趨於穩定(因為最大持有政府是美國)

USG

2年前,老P加入了兩年2T投資方案。結果時間期滿了,錢卻拿不回來。

USG官方客服回復:因為澳洲公司已被清算,其他分公司還在賺錢中(繼續騙),故無法返回投資者資金。

呵呵,這理由很爛吧!等待清算的結果囉。

大不了資產歸零!

房產

5月份老P有照計畫存錢至買房帳戶,這個月有感覺買房交易量減少了

但房市的反應永遠慢股市一大拍,所以賣家仍然是高姿態。

這個月老P和家人去看一間中古老透天,沒有停車位,整理費用初估約400萬。

屋主開價870萬,正在和買家(825萬)僵持不下。

房仲找我們的原因很簡單,就是碰碰運氣看有沒有出價更高的賣家,讓他賺更高的手續費,他也挑明了只要我們出價890萬,他立刻聯絡屋主毀約。

老婆喜歡透天,但老P卻不喜歡鳥籠透天,曬個衣服還要爬到4樓,感覺很累人。

開銷部分

這個月的個人開銷是9.3萬,家庭總開銷約12.3萬,其中以固定開銷如家庭+個人+小孩就超過70%!就像一般家庭依樣普通。

老P認為,與其省吃儉用倒不如去節省固定開銷更有效率!

老P我也有一個鄉民貸的只交了第一期後,二三期都沒交,這個未來追回的機會高嗎?我們自已可以做些什麼嗎?謝謝!

Hi , Elvisko

我的運氣還不錯,雖然借款人偶爾會延遲還款,但事後都有補齊金額,故到目前為止是100%還款率.

P2P的投資風險就是收不到還款,如果收不到錢依照鄉民貸的官網說明:

1、逾期違約在六個月內,鄉民貸會協助催收,鄉民貸公司對於逾期違約的借款人,有一定的催收流程,會積極協助催討款項。

2、若逾期違約超過六個月,投資人得提起訴訟,投資人若自行提起訴訟,鄉民貸公司會協助提供借款人必要資訊與相關證據,並應投資人要求提供相關協助。

我會建議你先打電話諮詢鄉民貸 : 02 2506 6662