目錄

年度回顧:淨資產上升31%

2020底進行資產總結,淨資產從381.8萬上升到500.0萬,上升幅度為:31%,出乎老P預料。

在年初時是以20%報酬為目標,這是參考2019的資產年度數據,因為在薪水沒漲、投資ETF指數為主的條件下,老P認為這目標已經很高了。

淨資產上升的主因:武漢肺炎(COVID-19)

2020年對全世界是多災多難的一年,大約是農曆過年期間從中國武漢爆發肺炎COVID-19,這病毒致死率不高但傳染力超強。

很快地全世界壟罩在肺炎病毒恐慌,交通運輸停擺、工廠停工、人們被迫躲起來,動物們反而跑出來了,天空的能見度也提高了。

至今COVID-19造成全世界超過180萬人死亡、失業率上升、實體經濟受創,那為何武漢肺炎(COVID-19)是老P資產上升的主因呢?

儲蓄路上升至51.1%

提高資產=儲蓄率+投資

而提高儲蓄率意味著,提高收入或是降低開銷。

因為武漢肺炎(COVID-19)的關係,人人自危深怕感染、各國進行封城鎖國,所以老P不想貪圖玩樂或害怕損失而冒風險帶家人出國玩。(延伸閱讀:武漢肺炎肆虐,你敢賭人性本善嗎?)

國內旅遊也盡量挑人少空曠的地方,再加上政府大力補助,讓老P今年省下不少旅遊費用。

朋友之間的聚會變少了,周年慶也不想去人擠人搶便宜,也因此省下不少開銷。

原以為生活會變得無趣,但其實還好,因為國內旅遊也可以很好玩,女兒依舊玩得很開心。

像是墾丁白沙灣、花蓮太魯閣、礁溪溫泉、台東田野生活、台南高雄美食、西部各地的兒童公園…幾乎全台灣都跑遍了。

各國印錢救經濟,推升資產價格。

因為武漢肺炎(COVID-19)造成人們無法外出工作、經濟陷入困難,於是各國開始舉債、大撒幣,各種救濟金就像醫療電擊器,瘋狂的刺激瀕死的經濟。

大家都知道一直電擊下去總有一天會出事的,但當下如果不電擊,病人(經濟)馬上死給你看,所以這是不得不做的舉動,動作比2008年金融危機還快。

熱錢撒下去讓瀕死的經濟喘口氣,也自然地跑到股市、房地產,推升資產價格。

台股0050EFT從年初97.65漲到122.25,漲幅為25.2%。

美股S&P ETF VOO漲幅16%,NASDAQ ETF QQQ漲幅46.9%

更別說一些題材產業生技、醫療、航運股、新能源,股價甚至是倍數成長。

房地產價格漲的亂七八糟,老P曾和老婆每周都去看房子,房價卻是每周都在漲,投資客用掃貨的方式搶房,一般民眾根本買不到。

甚至老P得先付15萬的潛消費,才有機會搶到房子。

房市熱到誇張,銷售人員的嘴臉也很高傲,所以老P衡量一下還是決定不買房子了。(延伸閱讀:<自住客教學>買房與租房的評估方式)

2020年如果你有買賣股票或房地產,相信都能獲取不錯的報酬,所以老P的資產漲幅其實很普通。

前提是你不做錯誤的操作,長期參與股市才可以。

投資項目檢討

台股:降低個股比重,提高原型指數ETF

最初老P挑選殖利率高、現金周轉率強的,或是低本益比、毛利率高的公司為主,佔台股比重約一半,其他ETF佔一半。

但發現自己的選股功夫超爛,上漲沒我的份、下跌反而比其他股票兇狠。

於是就開始用ETF取代個股,慢慢地停損個股轉成ETF,目前的台股比重是0056:(00692+006208):個股 = 18:56:26。

操作的方法很簡單,每個月發薪水的時候買一張006208,如果錢不夠就矇著眼睛賣一張個股,轉進ETF。

2021年的目標會將個股比重壓低至15%。

美股:Etoro與嘉信並用,ETF投資為主、商品、個股為輔。

一開始老P是使用Etoro購買美股,原因是刷信用卡入金很方便,只要搭配國外現金回饋信用卡,幾乎是零成本購買美股,非常適合小資族。

Etoro出金的手續費是5美金,經過中轉銀行的費用大約7美金,所以老P的總出金費用是12美金,很划算。

再從台灣的銀行匯款到嘉信的總費用約1300台幣,明年老P將會採用更低手續費的銀行。

當然Etoro有它的風險與優缺點,於是老P在後期將部分資金轉往嘉信。(衍伸閱讀:Etoro使用一年的心得,優缺點分析與適合哪種投資人。)

美股投資比重為,股市指數ETF 70% (QQQ40%、VOO15%、VWO5%、MCHI5%、VGK5%):債券BND 5%:黃金IAU 5%:個股20%(ARK、BRK、TSLA、SQ、ZM)

看似有點複雜,其實也就是每個月發薪水的時候,看哪個比重偏低,刷信用卡買進比重低的項目而以,如果補不齊就算了。

不用花心思去賣獲利高的股票,獲利高就應該放著讓它繼續跑,不需要賣。

年底時再進行資產配置即可。

美金定存:降低風險的好幫手

老P不大喜歡債券,因為它和股票不是負相關,而是不相關,所以當今年美國股災時,就出現股債齊跌的現象。

而且長期債券的波動幅度不亞於股票,股利還會被扣30%的稅。

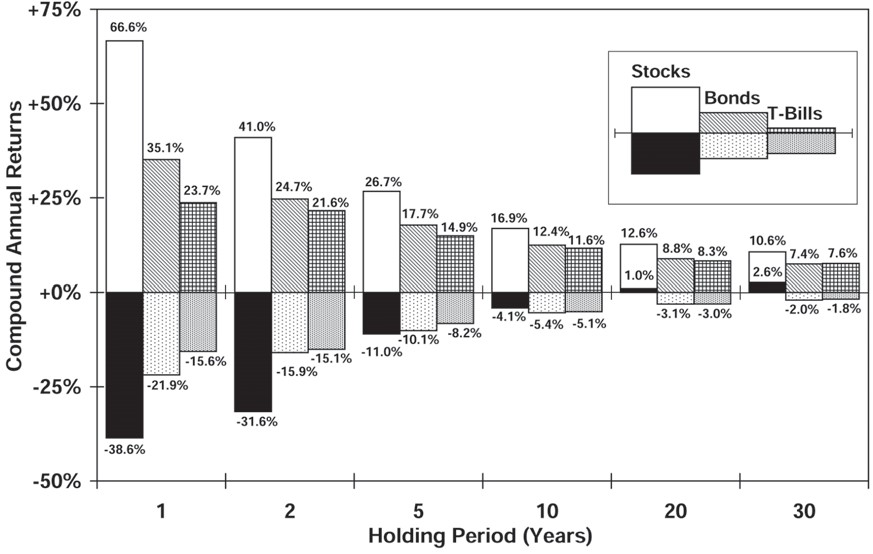

至於風險,長年來持有100%股票的風險其實比債券還低,可以從散戶投資正典、投資金律可看到相關數據。

如果是降低短期的震盪風險,定存會是更好的選擇,在今年2-3月股市大修正時,因為老P有部分資金在定存和其他商品,降低了整體資產下跌幅度,更心安理得地buy and hold。

但隨著美金利率越來越低,老P在年底將定存都轉進嘉信,將在2021年持續購買。

鄉民貸+陽光伏特家:現金流投資的嘗試

台灣P2P鄉民貸,一個號稱純仲介的借貸平台,投資人可以選擇借款人,通常聯偵信用分數越高的,利率越低。

老P除了看聯偵信用分數以外,還喜歡看借款人的個資、職業、借款用途,這有點像是公司債,只要公司不倒就是保證獲利。

所以選擇的主要條件不是看利率,而是看重風險。老P運氣還不錯,從2018年開始至今還款率一直是100%,年化報籌約7~8%

陽光伏特家,是申購太陽能板賺取發電利潤的投資商品,IRR平均約6%,綁約20年。

因為數量不多,所以每次新產品上架都被秒殺,算是最近很夯的商品。

只是購買太陽能板後不能立即獲利,必須等半年施工期,之後每兩個月會有一筆發電利潤。

看似打合約穩定獲利,但潛藏著無法轉賣、維修費、通膨的風險。

USG外匯保證金:潛藏的炸彈。

老P在2018年經家人介紹投資USG外匯保證金商品,第一年報酬為6%、第二年報酬為8.4%。

這商品打著有澳洲監管ASIC、英國監管FAC的名義,吸引許多台灣投資客。

但今年卻發生資不抵債,無預警遭受清算!

原來是USG高層將大部分資金私下轉移的關係,所以2020/8就領不到利息了。

事後調查發現,儘管USG有著澳洲和英國的金融監管,但他們卻私下販賣非法投資商品,直到現金流卡住、引爆危機。

所以澳洲政府正在清算USG,這段期間帳戶被凍結,資金被卡住無法領回,一直到澳洲法院判決為止。

到時候會虧損多少誰也無法保證,這是老P失敗的投資之一。

不了解投資商品的代價就是這般。

年度總結:把時間花在值得的事情上。

老P是個普通人,就像其他散戶韭菜一樣沒辦法靠操作買賣的方式賺大錢,更沒辦法在茫茫股海中選到飆股。

花大量的時間去研究股票、買賣操作,嘗試打敗大盤去獲取高一點的獲利,以CP值來說並不划算。

所以老P採用大部分指數投資、小部分個股+商品,搭配定存降低波動,尋求符合市場的報酬即可。

現在台股屢創新高,一堆平民股神如雨後春筍般地冒出,自賣自誇的炫耀投資報酬率,以及招攬會員。

親朋好友開始在談台股、美股,訴說著自己買到飆股的喜悅。

而老P的心情卻出乎意料的平靜,不會隨著外界起伏。看股票的頻率也從一天一次,延長到一周一次,財經名嘴的頻道已經很久沒關注了。

也許老P的投資方法不是報酬率最高的。卻是能花少少的時間處理投資,並且睡得安穩的方法。(衍伸閱讀:投資不是競賽,比較投資項目是沒意義的)

當所有投資按部就班的進行著,就可以將多出來的時間做自己喜歡的事,例如帶家人旅遊、陪小孩玩耍、打電動耍廢(光是巫師三就花掉200小時)….

將時間掌控在自己手裡,做自己想做的事,不被金錢干擾,這就是種自由。