到底是節省開銷重要,還是賺更多錢重要?

目錄

小孩子才做比較,大人我全都要!

理想的狀態下兩者並行是缺一不可的,就像魚幫水、水幫魚一樣。假如有先後順序,哪個要先執行呢?老P的建議是:

如果沒本金、沒資產的情況,先想辦法提高收入。

如果已經有資產和可觀的收入,請減少支出。

年輕人沒本金,可以用時間換取機會成本

剛出社會的年輕人,如果沒有富爸爸,就只能依靠自己的才能與時間,去承擔風險獲取更高的收入。

例如:投資自己、換工作跳槽或升遷、創業….其收入也是隨著增加,但伴隨著風險也是越來越高。好處是,年輕人可以用時間換取機會成本。

如果此時不敢冒任何風險,省吃儉用買股票,其效益是很低的。

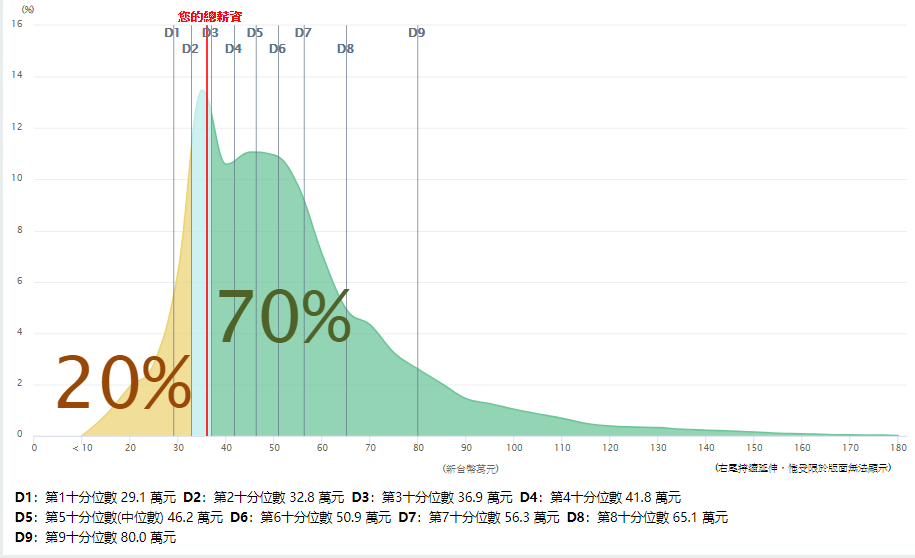

舉例:25歲的年輕人,其職業是月薪30,000左右薪水,年薪約36萬,參考主計處薪情平台,佔25~29歲年齡層中十分位排D3。

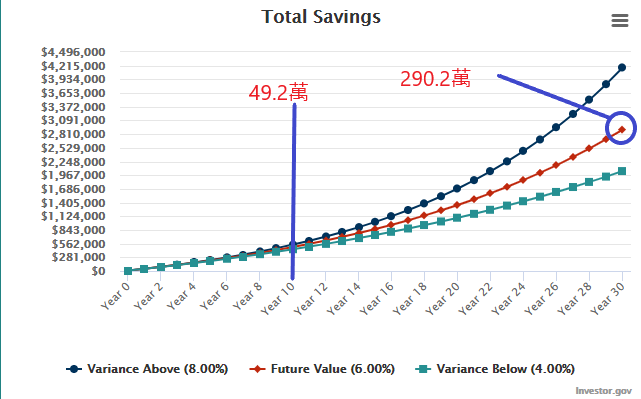

假設年輕人A每個月省吃儉用只花27,000,存下3000投資股票,以ETF年化報酬6%計算,10年後資產為49.2萬,30年後290.2萬。

假設年輕人A每個月省吃儉用只花27,000,存下3000投資股票,以ETF年化報酬6%計算,10年後資產為49.2萬,30年後290.2萬。

雖然人常說複利效應很驚人,但前提是你有足夠的時間、與資產。以上述為例子:省吃儉用每個月存3000,投資10年後資產為49.2萬其實效益很低。

雖然人常說複利效應很驚人,但前提是你有足夠的時間、與資產。以上述為例子:省吃儉用每個月存3000,投資10年後資產為49.2萬其實效益很低。

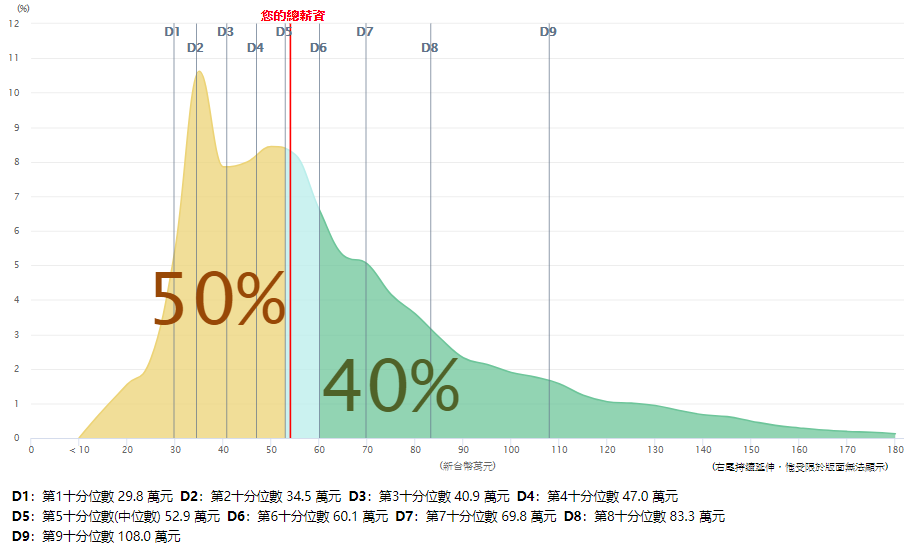

假設年輕人B在25~35之前投資自己增進本職學能,每個月存不到錢,然後跳槽到月薪45,000的職缺,其年薪約54萬,根據主計處薪情平台資料,其年薪佔30~39年齡層的十分位排D5,也就是中間薪資所得,上述條件並不困難。

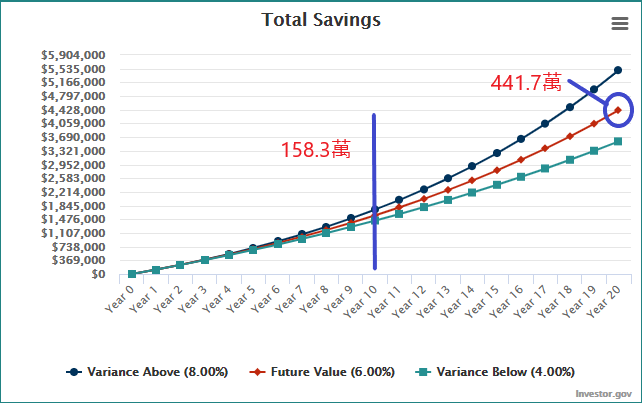

跳槽後的年輕人B也許因為投資自己所以每個月開銷變大了,假設從27,000上升至35,000,剩下的10,000投入股票。而前10年因為要跳槽而投資自己,導致沒有錢投資,所以她只剩下20年的投資時間,由下圖可知。投資10年期資產為158.3萬,20年後資產為441.7萬。

年輕人A雖然比年輕人B早投資10年,但因為可支配所得較少的關係,導致最終總資產相差151.5萬!

更別說年輕人B每個月依然有投資自己,未來的薪資發展會比年輕人A高。而社會是現實的,隨著年齡增長、未來發性會降低,公司願意給年輕人更多機會,這也是中老年人的劣勢之一。

如果有可觀的收入,減少支出會有更好的發展,或是更快達到財務自由。

賺很多錢是很迷人的,但如果不節省支出、無止盡的花費,最後只能窮困潦倒的宣布破產。

是,世界上有無數的名人是最好的例子。

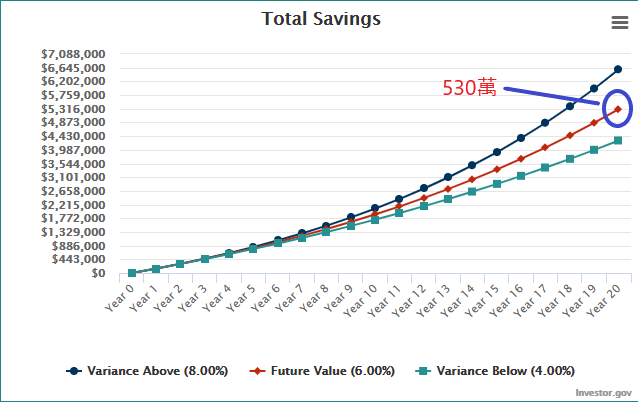

如果以上述年輕人B為例子,如果每個月減少開銷,並提高投資金額從10,000到12,000,那20年後總資產會從441.7萬上升到530萬!

同樣的,當我們考慮到財務自由與退休時,最主要的條件不是賺多少錢,而是生活開銷是多少。如果花錢的慾望是無止盡的,賺再多錢也無法達到財務自由。

最簡單的判斷方式:年度總開銷 x 25倍 = 儲備金。

以年輕人B為例子,為了計算方便假設他是不婚主義者,每個月開銷35,000,從35歲開始月存10,000投資,那65歲法定退休年齡時,總資產為949.2萬。

以4%退休法則來估算,年輕人B年度開銷為3.5萬 x 12 = 42萬,其儲備金需要 42萬 x 25 = 1050萬。可惜他退休時總資產只有949.2萬,會有老年錢不夠用的風險。

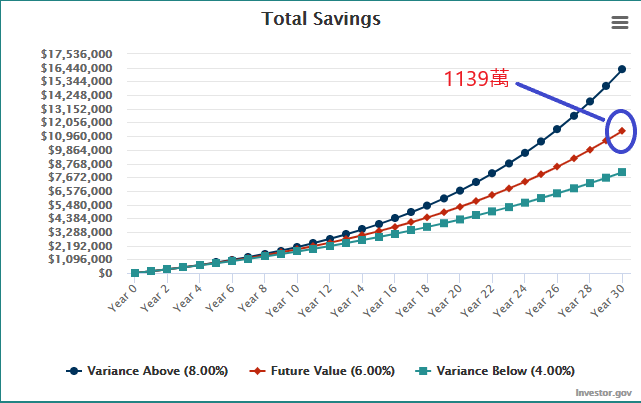

但如果年輕人B的月開銷降為3.3萬,那麼退休的總儲備金為3.3萬 x 12 x 25 = 990萬,而每個月省下來的2,000做為投資,最後在65歲法定退休年齡,總資產為1139萬,可以無風險安心退休。

少花錢不僅增加每年可以投資的金額,而且還降低了退休儲備金的目標,這是兩個方面的勝利。

少花錢不僅增加每年可以投資的金額,而且還降低了退休儲備金的目標,這是兩個方面的勝利。

相關文章: