目錄

前言:

在以前是沒有退休的名詞,通常佃農就是在農場做到老死。直到西元1881年,德國保守派部長<Otto von Bismarck>提出了一個主意:政府為老年社會成員提供財政支持,也就是退休。

這個想法讓資產家大反彈,所以當時訂定退休年齡為70歲,和德國的人民預期壽命差不多。也就是說,即使是退休,大多數的人仍是工作到死亡。而美國在1935年通過<社會保障法>時,訂定官方退休年齡為65歲。當時,美國男性的預期壽命約為58歲。

但是,經濟大蕭條結束後,世界各國有更好經濟與醫療技術,所以人民壽命更長了。根據2015的紀錄,美國預期壽命77.8歲、德國81.0歲、最高齡的日本是83.7歲,而2019年台灣的平均壽命是80.7歲。人口的老齡化造成政府支出成本增加,所以各國開始計畫延長法定退休年齡。

老實說,並不是所有人都想工作到65~70歲才退休,所以F.I.R.E (財務獨立、提早退休)這種精神從歐美開始發跡,漸漸擴散到世界各國。

很多人以為FIRE精神就是省吃儉用,不敢消費、也不敢交際應酬,就算達到財務獨立也是非常痛苦,但實際上FIRE是有不同種類的。

FIRE的種類與歸類方式:

通常FIRE的是以年開銷為歸類,從最精實的Lean FIRE、中階的Barista FIRE/Coast FIRE,到最舒服的Fat FIRE。老P將以台灣的角度來分析歸類,根據2018主計處資料台灣家庭平居支出為81.1萬,用五等分的區分方式從最低到最高分別是:36.3萬、59.5萬、77.7萬、94.5萬、134.8萬。

老P製作大綱表格供大家參考,細部說明請參考內文:

要到達財務獨立(F.I)的方式通常有三種

- 建立足夠的被動收入,以支付年度總開銷:房地產收租、股利、P2P、youtobe廣告…

- 一次性地累積足夠的儲蓄和投資,以支付年度總開銷:股票賣出獲利…

- #1、#2的組合

每個人的投資獲利不相同,老P挑其中一種ETF0050當例子。

Lean FIRE:

在台灣以年開銷36.3萬為基準,並在65歲以前擁有907.5萬(年開銷 x 25倍)有效資產退休,每年領取總資產的4%作為生活費。或是提早存到300萬退休,再兼職打零工賺取每個月20,250元的生活費。

內容:

家庭年開銷36.3萬,平均每個月開銷為3,0250元,這意味著你和另外一半得過極簡的生活,可能有下列情況:

- 在外租房子或是和父母同住。

- 住在生活消費較低的地區(非六都&新竹),或是消費更低的國外(越南)。

- 小孩無法就讀私立學校。

- 控制娛樂、奢侈品…等消費。

在沒有債務的情況之下,年開銷36.3萬足以撐起一般家庭開銷,雖然可能得節制國外旅遊、奢侈品、交際應酬…費用,但如果你本身對這些沒興趣也還好。小孩的教育費在受限制的情況下可能沒辦法上才藝課、就讀私立學校,但你會有足夠多的時間去親身教育小孩、陪伴他成長。

可行的辦法:

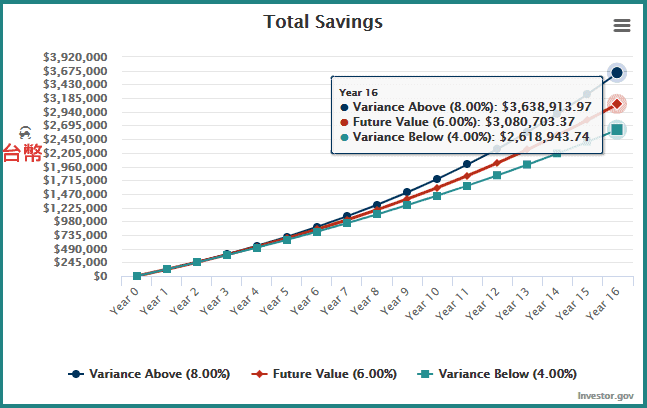

22歲大學畢業後,你和另外一半各存5,000/月 (5,000×2=10,000)投資ETF0050 (年化報酬率 6%),在38歲時資產超過300萬,以4%退休法則每年領取12萬為生活開支,剩下來的24.3萬(20,250/月)可以用兼差或打零工獲得。

適合族群:

頂客族(夫妻雙薪、沒有子女的族群),扣除掉小孩的生活教育費(15,000/月),夫妻倆將擁有最大的自由與適中的娛樂消遣。

老P評論:

Lean FIRE這種精實的簡約生活不容易在台灣實行,因為它承受不起意外:像家裡有小孩出生、家中老人或親人生病,以及突然想改變簡約的觀念…這都會造成退休失敗。而夫妻雙方長期處於退休狀態,要再回去職場是有難度的。

Lean FIRE所提倡的極簡生活主義與現今消費主義違背,當你們和親戚朋友的觀念相衝突時,將會喪失彈性空間並承受旁人異樣的眼光。

上述的長期投資例子是以22歲大學畢業開始投資,如果你已經出社會已久,想重新計算投資複利曲線,請參考連結自行計算。

Barista FIRE/Coast FIRE:

它介於Lean FIRE和Fat FIRE之間,在台灣以年開銷77.7萬為基準。在65歲以前擁有1942.5萬(年開銷 x 25倍)有效資產退休,每年領取總資產的4%作為生活費。或是夫妻倆一人兼差用較低的薪資降低本身和小孩的健保費,並有充足的時間陪伴、教育小孩長大。另一人全職工作,用公司團保代替家人的保險。

Barista 是濃縮咖啡的意思,是指美國人存有一定資產後可以拋下全職工作改行去星巴克兼差,既保有公司醫療保險,又賺取更多的時間。因為美國人的醫療險超級貴。

Coast Fire與Barista Fire類似,它只指已經累積一定的有效資產,並依靠它過著簡約的退休生活。但你可以選擇任何工作,通常是低壓力、有興趣、成長性的內容,它可提供額外的收入讓你投入資產加速獲利,或是支出額外非必要開銷(奢侈品、娛樂、交際…)。

內容:

家庭年開銷77.7萬,平均每個月開銷為64,750元,這意味著你們家庭的生活,可能有下列情況:

- 和父母同住或是市區租房子。

- 另一半全職工作,可能要40年。

- 家庭其中一人是兼差,專職陪伴、教育小孩。

- 小孩在就讀公立學校的條件下,家庭依然保有一定的娛樂、奢侈品、交際費。

- 如果小孩就讀私立大學,可能一半的學費得自行負擔。

可行的辦法:

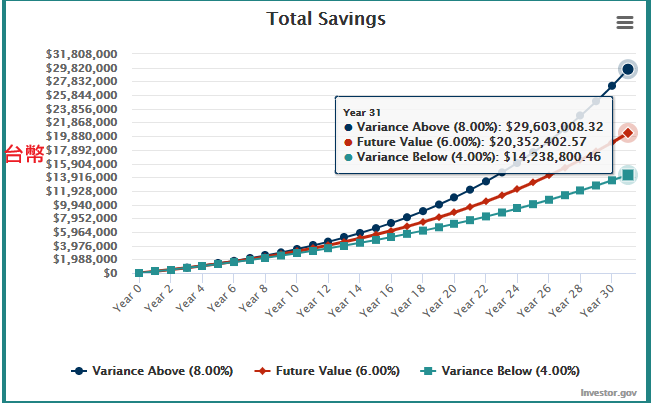

- 22歲大學畢業後,你和另外一半各存1,000/月 (1,000×2=20,000)投資ETF0050 (年化報酬率 6%),在53歲時資產超過2000萬,以4%退休法則每年領取77.7萬為生活開支。

2. 或是夫妻倆為了家庭生活與經濟的平衡,調整為其中一人改為在30歲時兼職上班,多出來的時間可以做自己有興趣的事情,或是陪伴並教育小孩。儘管兼職的收入比較少,但和小孩的安親、教育費相抵是打平的。而且有時間做自己的感興趣的事情,甚至未來有賺錢的發展空間,創造事業第二春。

2. 或是夫妻倆為了家庭生活與經濟的平衡,調整為其中一人改為在30歲時兼職上班,多出來的時間可以做自己有興趣的事情,或是陪伴並教育小孩。儘管兼職的收入比較少,但和小孩的安親、教育費相抵是打平的。而且有時間做自己的感興趣的事情,甚至未來有賺錢的發展空間,創造事業第二春。

當然並不是每個人都想要兼差退休,有些人喜歡在正職的工作打拼、往上爬直到退休,此時它可以負擔家裡大部分經濟,並用公司的團保降低家庭的保險費用,當然他的退休金也比較多,可以折抵家庭開銷。

3. 夫妻倆出社會後存下250萬元,然後用這筆錢投入年化報酬6%的0050ETF,每年執行股利再投入,不用投入任何資金。然後你可以更換工作,做自己有興趣且薪水剛好能生活的工作。原本的250萬投資資產經過35年之後會達到1921.5萬,你可以在財務自由前提早享受大量的自由時間。

適合族群:

一般家庭皆可,夫妻倆每個月各存10,000塊,以大學生畢業的平均薪資來說綽綽有餘。但須降低每個月的固定開銷,並審核自身的保險內容。

老P評論:

Barista FIRE/Coast FIRE屬於較有彈性的FIRE運動,因為家庭中有一人為正職,所以每個月的現金流較穩定。當資產投資報酬不順或發生意外時,可以不損耗資產改為降低開銷度過低潮期。

在保有彈性執行FIRE時,通常進行約2~3年大概能知道自己適不適合”簡約、違反消費娛樂、注重自身時間“的生活了。如果發現自己不適合,因為存有一筆資金以及另一半穩定提供現金流,所以要再花時間回到職場上班也是可以的。

當然,在兼差&培養自身興趣的途中,可以發展第二事業,讓興趣結合賺錢,提高生活品質往Fat FIRE邁進。

上述的長期投資例子是以22歲大學畢業開始投資,如果你已經出社會已久,想重新計算投資複利曲線,請參考連結自行計算。

Fat FIRE:

在台灣以年開銷134.8萬為基準。在65歲以前擁有3370萬(年開銷 x 25倍)有效資產退休,每年領取總資產的4%作為生活費。

Fat FIRE是企業家和高收入人士的早期退休計劃,他們選擇部分簡約生活並保有一定的生活水平。儘管節儉可以降低生活需求、提高儲蓄率、縮短財務獨立的時間。但高收入可以保持既有的生活水平,提高儲蓄率、縮短財務獨立的時間。財務獨立的目標不變,生活品質也不會變,似乎也不錯。

財務獨立性可以有更多選擇權,老P相信適度的花錢可以使生活變得美好,更有意義和快樂。

內容:

家庭年開銷134.8萬,平均每個月開銷為112,333,這意味著你和另外一半得過富足的生活,可能有下列情況。

- 有自己的房子,或是租三房兩廳的公寓。

- 住在生活消費較高的地區(非六都&新竹)。

- 夫妻倆其中一人為高收入者。

- 小孩足夠的教育費。

- 可以每年出國旅遊。

- 提供父母孝親費用。

可行的辦法:

- 24歲研究畢業後,你和另外一半各存1,750/月 (1,750×2=35,000)投資ETF0050 (年化報酬率 6%),在54歲時資產超過3320萬,以4%退休法則每年領取132.8萬為生活開支。

- 趁年輕的時候努力投資自己、提高工作技能跳往高收入的職務,可以參考楊應超的方式。

- 經營自己的事業並使它成長,最後將它銷售出去獲得一大筆資金退休,或是讓它成長為穩定的現金流,並以此在投資或發展其他事業。

適合族群:

- 薪資比例較高的大學生。假設薪水的3成投資ETF,則薪水得高於80%的大學生。(參考薪情平台)

- 薪資比例中等的研究生。假設薪水的3成投資ETF,則薪資水平在平均值即可。(參考薪情平台)

- 高薪家庭。假設儲蓄率為40%,則夫妻倆每個月的薪資約18.7萬。以台灣來說的確是高薪族群了

老P評論:

雖然Fat FIRE有著更多選擇權,但為了滿足特定的預算,必須做出一些取捨。在不影響投資組合的資產情況下,是可以過著豐足的生活,但從定義上講,這依然是某種金錢限制的生活模式。

總結:

上述的各種FIRE是以家庭年支出做區分,不管是哪一種,跟據國外成功人士大都把目標放在FI(財富獨立),而非RE(提早退休)。因為先有財富獨立,才能有更多的時間與選擇,可以提早退休做自己心中重要的事情,像是小孩陪伴成長、自我興趣探索、發展第二事業、在非營利機關服務更多人群…。或是發覺在沒影經濟壓力的情況下,更能在公司大展身手,發展自己的事業獲得成就感,當然也就不用退休了。

但現今社會很多人會用R.E提早退休作為口號,誘拐人們投資高風險的商品,想達到財富自由,這完全是本末倒置的做法。

財富獨立的方式很簡單:賺錢+高儲蓄+(投資 x 時間 )。

雖然簡單但不容易執行,因為你得抗拒現今主流”消費主義“,並且認清自己真正想要甚麼。在資訊爆炸的時代,我們每天被迫餵食各種訊息卻來不及消化辨別,在忙碌的社會裡更沒時間探索自己內心真正的需求,在這種情況下就算提早退休也會因為時間太多不知所措而浪費生命。

老P認為,財富獨立是需要耐心逐步達成的,過程中需不斷探索自己內心真正的需求,把握未來退休時多出來的大量時間,畢竟時間與注意力是非常寶貴的。

上述以投資ETF0050為例子,事實上投資商品百百種,有人是以房地產達到財務獨立的、有人是依靠股息、或是經營自己的事業提高每月現金流…只要提了解商品的特性與風險,有相對應的準備,老P認為就可以投資。