目錄

年度回顧:淨資產上升21%

2021底進行資產總結,淨資產從507.1萬上升到616.0萬,上升幅度為:21%。

今年因為二寶誕生、購買新汽車、機車、老婆請育嬰假…種種因素,一開始老P就預期開銷會比往年大增,所以不奢求資產上升,只希望不要下跌太多。

有這樣的結果,真的出乎老P意料!

淨資產上升的主因:股票上漲、節省開銷

台股、美股大盤強勢上漲

2021年台股大盤上漲約23%,美股QQQ今年上漲約28%,也就是說只要去年在任何一個時間點買進、且長期持有,都會有不錯的報酬。

儘管這期間飽受美國縮減購債、未來要升息的政策,市場一直有泡沫化的說法。

但如果因此而出清持股,你將錯過這一年的上漲。

與其擔心未來可能會發生的崩盤,而錯過現在的上漲獲利,這是不智的行為。

壞掉的鐘也會準兩次,也許未來讓你等到了,但你足足落後大盤兩圈了。

所以,長時間待在市場裡,才能獲取完整的報酬。

節省開銷

雖然今年因為二寶出生、購買新汽車、機車…讓開支比去年多不少。

但老婆很貼心的縮短坐月子時間、事前準備二寶的衣物,再加上購車舊換新相關補助…所以整體開銷不如原先預期的高。

原本以為今年的儲蓄率是無法達標>50%,但實際上也只差一點點而已。

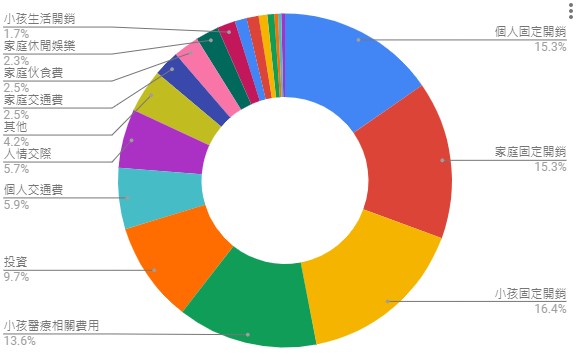

由下圖得知,全年最大的支出種類是:小孩固定開銷、家庭固定開銷、個人固定開銷、小孩醫療相關費用。

上述四項就佔了整體約60%!

- 小孩的固定開銷:保母費、學費、保險、健保…

- 小孩醫療相關費用:生產費、疫苗、坐月子…

- 家庭固定開銷:房租、車位租金、水電瓦斯、汽車稅與保險…

- 個人固定開銷:保險、孝親費、電話費、機車稅與保險…

至於投資虧損主要是來自出清個股(泰銘、協益)所認列的虧損,以及用信貸購買股票所衍生的利息。

慶幸的是,出清個股轉成006208以及00662是對的選擇,獲利遠大於虧損。

投資項目檢討

台股:降低個股比重,提高指數ETF

這個動作從2019年就開始執行了,直到2021年3月才完全將個股出清、轉成ETF。

為什麼拖延這麼久?!

老P認為最主要的原因是:相比較賺錢,韭菜更不想接受虧損,死抱著期待未來會反虧為盈的一天。

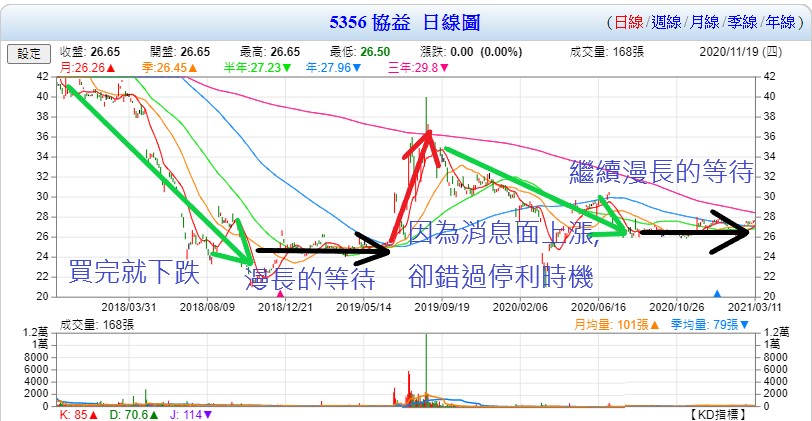

以老P在2018年3月購買的5356協益為例子,當時成本是40塊,結果難逃韭菜的命運。

一買進就下跌。

當時下跌的原因是:協議主要的客戶被中國買走了,導致訂單減少四成。

在漫長等待的期間,老P陸陸續續買進、攤平成本。

不知道為什麼,它又突然往上暴漲!?

幾天後新聞丟出個消息:協益接到Apple Card的訂單。

儘管公司出面否認,但這個消息面讓死氣沉沉的交易量活絡起來,眼看著股價突破老P的成本價。

正當老P還在猶豫是否要出清獲利時,股價又馬上下跌,幾乎跌到之前的死水價格。

就這樣,老P依然呈現被套牢的狀態,直到2021年3月才完全出清認賠,得承認自己挑選個股的眼光與操作的能力很糟糕。

現在台股的資產只剩下:006208 (5%) 與 00662 (80%)

美股:全世界分散投資到集中QQQ

最初老P的投資比重是

- 股市指數ETF 70% : (QQQ40%、VOO15%、VWO5%、MCHI5%、VGK5%)

- 債券BND 5%

- 黃金IAU 5%

- 個股20% : (ARK、BRK、TSLA、SQ、ZM)

到最後變成,只有ARKK (10%)與GBTC (5%)。

WHY?

因為老P要將資產轉回台股00662並執行股票質押。

分散全世界與重壓美國的選擇

最初老P是將55%的股票資產放在美國,其他地區各別放5%,但後來選擇重壓美國的原因是?

- 美國股市是較有效率的市場,他國的好公司會爭取在美國上市。

- 世界五百大企業中,美國佔多數。

- 企業全球化導致各國之間的連動性變高。

雖然世界五百大的企業中,中國企業占比也很高,但中國股市透明度不佳、官方干預…這些行為,讓老P不信任。

至於歐洲與新興國家的相關訊息太少,投資比重也太低了。

當挑選單一個股(TSLA、SQ、ZM…)得時時關注相關新聞與市場動態,雖然現在找尋資訊的方式相對容易許多,但身為兩個孩子的爸爸,屬於自己的時間真的不多。

在股票資產裡,之前的配置方式雖然想分散風險,其實是美國市場佔大部分,這也算是主動選市場了。

既然如此,乾脆就集中投入美國市場,然後定期和全球股市VT做比較。

如果主動選市場的能力輸給全球平均值,那未來再轉換為VT好了。

長期投資不用考慮債券和黃金

至於債券、黃金…這些與股市相關性較低的金融商品。

最初購買是為了降低波動,但後來老P認為:

既然這筆資金是20年後才會用到的退休金,應該要投入長期報酬較高的商品才對,而非降低短期的波動。

就這樣,老P將債券、定存、黃金這些資產全數轉成股票ETF。

當然,老P也會定期將投資組合和AOA(股:債 = 8:2)績效做比較。

鄉民貸+陽光伏特家:逐漸縮小比重

老P從2018年開始投資鄉民貸P2P借貸,至今從沒碰過違約案件,每筆借貸都能如期還款。這真讓人驚訝!

可能老P在投資錢都會篩選借款人的資料,避開借款理由太蝦或是利率太高的案件,所以能達成0%的違約率。

鄉民貸的年報酬約7~8%。

自從鄉民貸開始收手續費,以及收益金額會去除小數點,估計會讓整體收益再降個1.5%左右。相較於違約風險,這樣的報酬並不划算。

自於投資太陽能板的陽光伏特家,是穩定每兩個月收取一筆款項,但礙於合約期間資金無法轉賣,以及實際報酬會因為通膨,導致越來越少。

所以老P已不再投入資金了。

USG外匯保證金:等待清算結果中

2021年10月份澳洲法院開啟聽證會,未來BRI將依判決結果進行清算。

先不論清算後剩下多少錢,光是資金被卡住好長一段時間無法使用就非常糟糕了。

老P相信2022年應該會有結果。

信貸與股票質押

2021年老P執行信用貸款購買台股 ETF00662,其目的是將借用未來的錢,投資於現在,增加獲利。

但相對的也提高風險,老P因應的方法是:股票質押。

將信貸的金額買進股票ETF,再將ETF進行股票質押,分期撥款償還信貸。

錯開兩者的連動性,降低股票大跌被斷頭的風險。

而股票質押還有另一個好處:可作為緊急備用金。

老P在未來會寫一篇較詳細的文章,說明質押借款的優缺點。

年度總結:注意力(精神)>可用時間 >金錢

可能是二寶出生,或是年紀偏大的關係,老P發現自己的注意力(精神)越來弱,熬夜一天要拿三天來補。

物以稀為貴,老P希望不管是上班還是下班,都能增加可控制的時間,並且將注意力放在自己覺得重要的人事物上。

舉例來說:減少上班的會議,非必要的不用參加,或是根據自己的時間去安排會議。

這樣上班時有更多的時間做份內、以及績效高的事情。

下班後就別處理公事了,把時間留給家人,陪女兒唱歌跳舞說故事,陪老婆聊天吃飯…

如果就寢前還有精神,就玩玩Steam遊戲、放空腦袋。

至於投資與開銷都已規劃好,不用花太多心思去關注,也能取得年報酬21%的獲利。