目錄

前言

我們常常依靠專家的建議做出決策,像是在醫療、法律、財務..方面。因為專家在特定領域上的知識比一般人優秀。

在傳統道德上,專家(Ex :律師、醫生、理財專員…) 應該以客戶的利益為優先考量,並給予最適當的建議。

但是,有時候我們會聽說類似的新聞,像是醫生明知道某種藥物效果更好、風險更低,但卻刻意開另一種藥劑。律師明知道如何迅速解決官司問題,卻在能力範圍內刻意延長打官司的時間。理財專員明知道這投資商品不適合客戶,卻硬是要推銷…。

從小我們被教育不可以欺騙別人,而這些擁有專業知識的人員,當他們明知道提供的建議不符合客戶利益時,該怎麼辦呢?

答案是:欺騙自己

先要欺騙自己,相信自己的建議是最好的,這樣才能欺騙客戶。

由SSRN的研究顯示,研究機構找九百多個人做測試。其實驗結果得知,理財顧問會替自己買劣等的投資商品並推薦給客戶,目的是為了對自己和客戶證明這是很棒的投資商品。

下列老P將說明實驗內容。

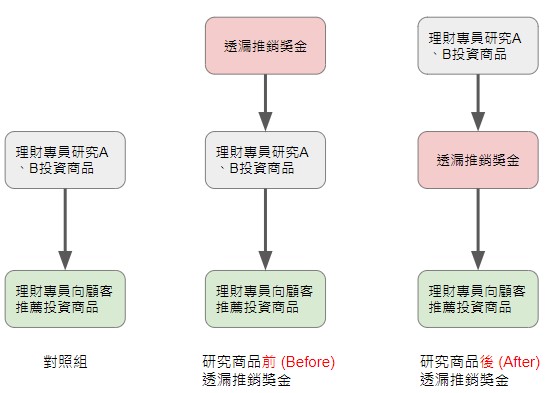

實驗設計

有推銷獎金的條件下,專家是否會昧著良心推薦劣等商品給客戶?

測試人員扮演著理財專員,他們手中有A、B兩種投資商品,其商品初始條件如下:

- A:中獎機率50%,報酬範圍從$2~~$4,預期平均報酬$3。

- B:中獎機率50%,報酬範圍從$1~~$7,預期平均報酬$4。

在實驗中加上推銷A商品會有獎金$1的誘因,分三組人員實驗,分別如下:

- Control 對照組:沒有推銷獎金。

- Before:在理財專員還未研究A、B商品前,就知道推銷A商品會有獎金$1。

- After:在理財專員已經研究A、B商品之後,才知道推銷A商品會有獎$1。

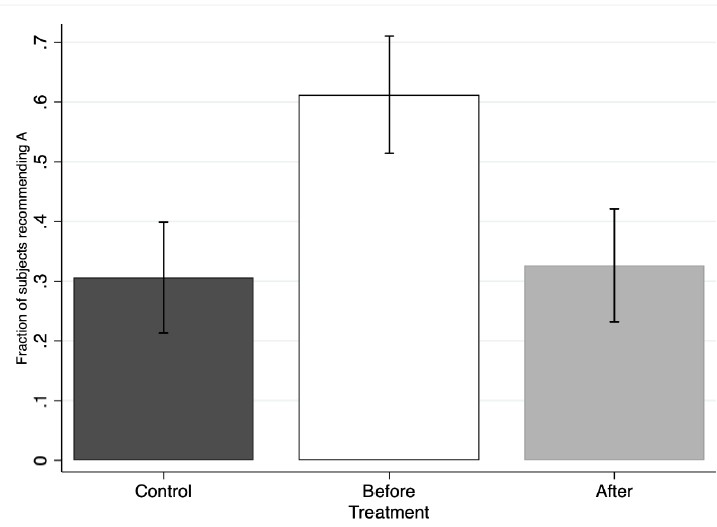

在初始狀態下的商品條件,理財專員會因為推銷獎金的誘因,而將商品A推薦給客戶的比例如下

沒有推銷獎金的對照組只有30.6%的理財專員會推薦A商品給客戶,而事先就知道推銷獎金的理財專員,有60.1%的比例會推薦A商品給客戶。

但如果先研讀A、B投資商品,之後才得知有推銷獎金的消息,則會推薦A商品給客戶的比例下降至32.7%。

所以,理財專員會因為事前得知推銷獎金的消息,而扭曲自己的專業判斷,進而自我欺騙推銷A產品給客戶,這情況男性比女性還明顯。但如果在事後才得知獎金消息,要自我欺騙就困難許多。

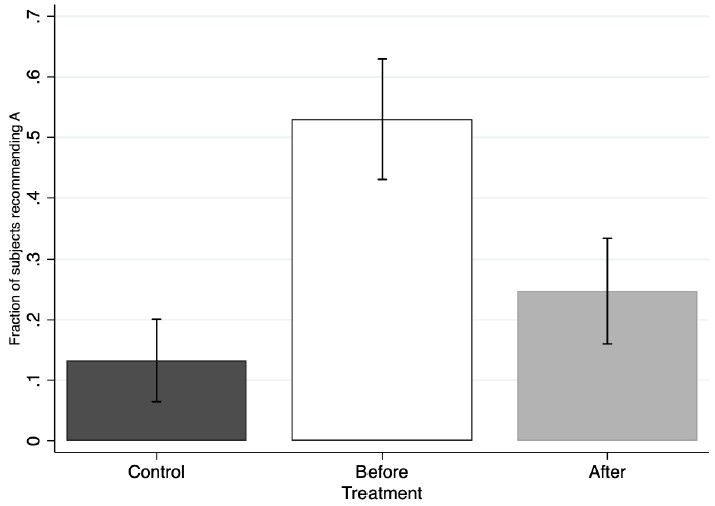

也許理財專員會說:因為我判斷客戶討厭風險,所以推薦風險較低(最低報酬$2)的A商品給客戶。

接下來修改商品條件,讓B商品條件較為優勢,其最低報酬與A商品相同,但預期平均報酬依舊優於A商品。

- A:中獎機率50%,報酬範圍從$2~~$4,預期平均報酬$3。

- B:中獎機率50%,報酬範圍從$2~~$6,預期平均報酬$4。

然後套入推銷獎金的誘因,理財專員會推銷A產品給客戶的比例如下:

沒有推銷獎金的對照組只有13.3%的理財專員會推薦A商品給客戶,而事先就知道推銷獎金的理財專員,有53%的比例會推薦A商品給客戶。

如果先研讀A、B投資商品,之後再得知有推銷獎金的消息,則會推薦A商品給客戶的比例下降至24.7%。

由上述的數據得知,因為B商品的條件略優於A商品,故三個實驗組的理財專員推薦A商品的比例都減少了,但事前得知推銷獎金的實驗組(Before),超過一半的理財專員依舊會推薦較劣質的A商品給客戶。

這也代表,儘管A商品的優點微乎其微,理財專員依舊會自我欺騙,並推薦給客戶。

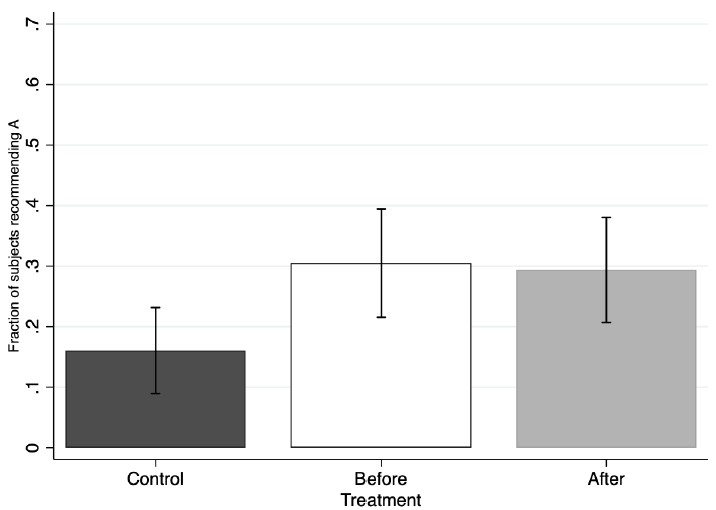

接下來修改商品條件,讓B商品條件的優勢遠大於A商品,其條件如下:

- A:中獎機率50%,報酬範圍從$2~~$4。

- B:中獎機率50%,報酬範圍從$5~~$7。

然後套入推銷獎金的誘因,理財專員會推銷A產品給客戶的比例如下:

沒有推銷獎金的對照組只有16%的理財專員會推薦A商品給客戶,而事先就知道推銷獎金的理財專員,有30.5%的比例會推薦A商品給客戶。而之後才得知有推銷獎金的消息,則會推薦A商品給客戶的比例為29.4%。

由上列數據得知,在B商品明顯優於A商品的條件下,不管理財專員是事前或是事後得知推銷獎金的消息,他們推薦A商品給客戶的比例都是一樣。(因為掰不出理由了)

這代表在這種情況下,大幅降低理財專員自欺欺人的機率。

理財專員自己會購買A商品的比例?

接下來研究機構做了類似的實驗,目的是測試理財專員因為自欺欺人而親自購買較劣等的A商品實驗。

依舊有推銷獎金,而且方法和上述相同:

- Before:在理財專員還未研究A、B商品前,就知道推銷A商品會有獎金。

- After:在理財專員已經研究A、B商品之後,才知道推銷A商品會有獎。

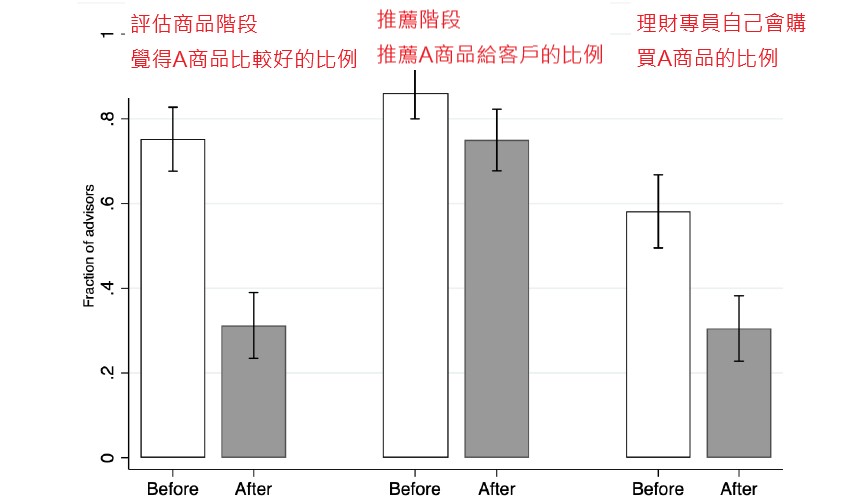

其結果圖表分為三個階段,1. 理財專員拿到A、B商品的自我評估,2. 理財專員實際推薦A商品給客戶的比例,3. 理財專員自己會購買A商品的比例。其結果如下。

由上述圖表得知,如果事前得知獎金誘因,則有將近六成的理財專員會自己購買A商品,但如果事後才得知有獎金,會被自身專業素養與道德規範所影響,下降到只有三成的人會親自購買A商品。

所以,獎金的誘因會嚴重影響理財專員的專業判斷。如果理財專員事前就得知獎金,那麼他們會帶有色的眼鏡去評估A商品,並放大其優點。

當理財專員的選擇,是違背世俗道德規範與專業素養時,為了說服自己和客戶,他們甚至會親自購買A商品。