目錄

前言

財富自由的路有很多種,老P採用提高儲蓄率+長期持有ETF+資產配置的理財策略。為了測試此理財方法的成果,將每個月公開自己的收支與資產

家庭開銷部分, 太太負責買菜錢、日常用品與育兒費用 x 0.4,其他所有開銷像是房租、車位租金、水電瓦斯、修繕、油錢…由老P負責

短期目標

採用第二桶金存錢買房策略,雖然二寶出生增加固定開銷,但老P換了新工作,每個月將定期定額2萬塊投資股市。 希望在2023/12/31前,淨資產達700萬。

2021/11改用00662股票質押,計畫用未來的錢投資現在,增加資產報酬。

2022年發現股票質押的風險與缺點,往後再另寫文章說明。目前採用償還信貸(降低槓桿)以及購買00670L(增加槓桿)的替代策略。

長期目標

希望在2038年生日的時候,用多種不同收入達到流動淨資產2,000萬,並以4%股票質押轉生活費的方式達成個人財務獨立目標。

小孩的資產額外計算,每年將壓歲錢投入0050,做為未來的大學學費。

目前成果

- 流動資產:726萬

- 動產與不動產:77.1萬 。

- 負債:100.8 萬。

- 2023年儲蓄率:41.46 %

- 2023/6美金匯率:31.06

淨資產:702.3萬 (NTD),完成度 35.1 %,總進度和上個月增加1.8%,項目如下。

流水帳

收入:9.8萬

- 上班族薪水

- 投資收入:鄉民貸收款、定存利息。

- 其他:租金補貼

支出:7.1萬

- 家庭必要開銷:房租/孝親/停車位/水電瓦斯/電話費/保險/稅..(1.5萬NTD)

- 生活開銷:食衣住行/育幼院捐款/交通費/52周旅遊存錢/..(3.8萬NTD)

- 小孩開銷:幼兒園學費/保母/生活開銷:(1.5萬NTD)

- 投資開銷:信貸利息:(0.3萬NTD)

- 出差開銷:交通、伙食、其他:(0萬NTD)

6月儲蓄率: 27.92%

感想

在2021年初時老P設下一個目標:2023年達成淨資產700萬!

在經歷2022年的股市下跌,資產虧損近30%,老P原本以為今年目標應該無法達成了。雖然有點無力但很快地放寬心,繼續保持既有的投資步驟。

然後隨著股市越漲越高,老P的資產也水漲船高的從495–>702萬!

說實在,當老P在月底發現時也只有高興一下下而已,然後就淡然處之,不放在心上。

也許下個月股市修正,資產又會跌破700萬,既然市場漲跌不是老P能控制的,那就不須太在意,對吧?

目前財富獨立的進度為35.1%,這個月淨資產增加35.7萬,總淨資產為702.3萬。

這個月的操作是:

- 買進00670L

- 提早償還信貸

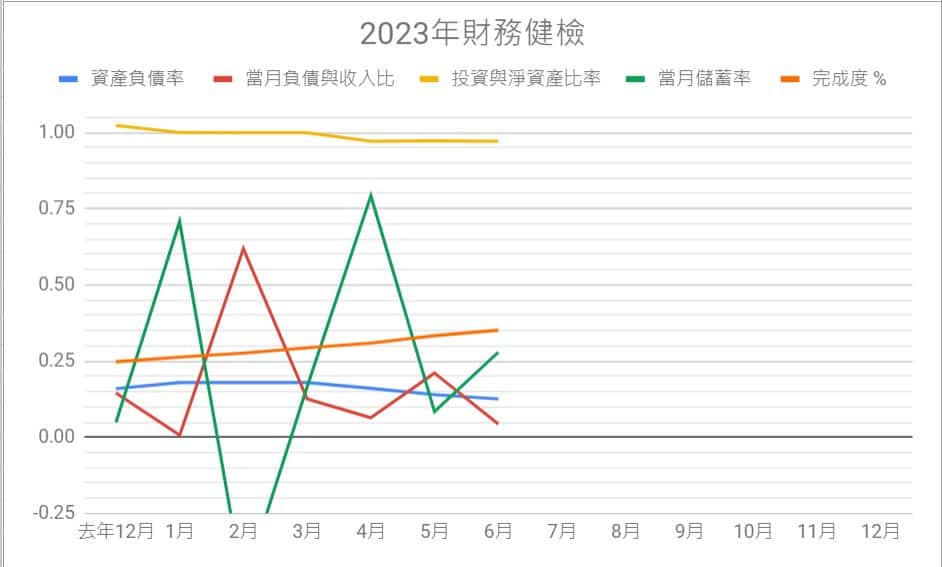

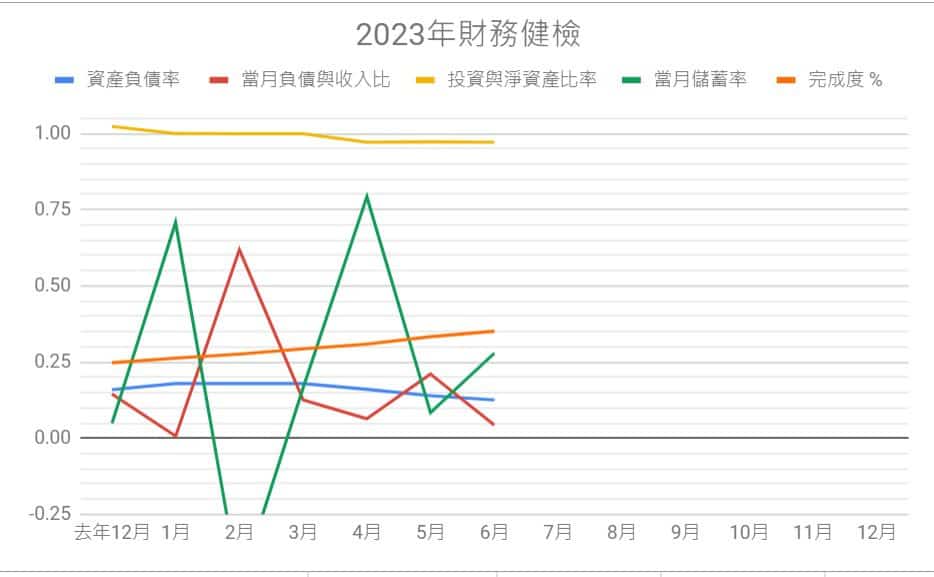

財務健檢

這個月儲蓄率27.92%,緊急預備金庫存為6.4個月。

老P計畫未來除了買房的頭期款,個人活存的總額會限制在15萬以下。

當月負債是信用卡消費:主要是日本旅遊、水電費、育幼院捐款、油錢…

投資部分

台股+美股

六月台股大盤表現平平,美股QQQ表現亮眼。

漲跌原因不重要,外面一堆看圖說故事的財經專家,隨便挑一個參考即可。

也許下個月或下下個月就變天了?

鄉民貸、陽光伏特家與比特幣

目前老P也逐漸地降低P2P的投資金額,比特幣的投資金額也停止了。

這造成投資商品的比重偏低,可惜老P找不到適合的投資商品。

雖然老P仍想投資BTC,但目前還找不到較為安全的投資場所。

USG

收到澳洲AFCA的來信,大意是之前的投訴案件已經被暫停,等澳洲成立新補償計畫CSLR後,會再評估是否符合補償資格?

簡單來說就是遙遙無期阿~~!

We want to apologise that the email you received from us this week did not include the most up to date information about the Compensation Scheme of Last Resort (CSLR). The latest information is included below.

I am writing to you with an update about your complaint against Union Standard International Group Pty Ltd (In Liquidation). We previously told you that your complaint was paused. This was because we were awaiting the introduction of a Compensation Scheme of Last Resort (CSLR). We now have an update on the CSLR.

Update on your paused complaint

On 22 June 2023, the Parliament of Australia passed legislation to establish the CSLR. The introduction of a CSLR is an important step forward in consumer protection in Australia, and one that AFCA has long supported.

We will now review complaints against insolvent financial firms and other complaints that have been on pause awaiting the establishment of a CSLR.

AFCA will need to consider a range of questions for each complaint, including whether an open complaint is within our jurisdiction (if this has not been determined already), and whether a complaint broadly falls within the scope of the CSLR, as outlined in the legislation.

What this means for your complaint

AFCA will contact you after reviewing your paused complaint to confirm whether it falls within the broad scope of the CSLR.

There is no need to do anything in the meantime. You do not need to contact us.

There are nearly 5,000 complaints currently on pause at AFCA, so this work will take some time to complete.

More information

AFCA’s CSLR webpage at

Update for AFCA Complaint 800711

房產

今年老P有照計畫存錢至買房帳戶,感覺北部買房的價格實在太高了

新建案兩房的公寓+車位要1200萬以上,三房的要1600~2000萬!而且室內小到不可思議,完完全全考驗室內設計師的功力,以及買家的智商。

有在家開伙的人都知道,現在的新公寓很多都沒辦法放冰箱、電器櫃、鍋碗瓢盆...

床尾貼牆很常見、浴缸不見很正常、管理費爆貴不奇怪。

老P想離開北部了。

開銷部分

這個月的個人開銷是9.8萬,家庭總開銷還未計算。

六月份帶家人去北海道旅遊,所以開銷比較高,其他的與往常一樣。