目錄

前言

財富自由的路有很多種,老P採用提高儲蓄率+長期持有ETF+資產配置的理財策略。為了測試此理財方法的成果,將每個月公開自己的收支與資產

家庭開銷部分, 太太負責買菜錢、日常用品與一半的育兒費用,其他所有開銷像是房租、車位租金、水電瓦斯、修繕、油錢…由老P負責

短期目標

採用第二桶金存錢買房策略,再加上老婆懷第二胎,故降低每個月投資金額為10,000,如果有更多錢就再投資。 希望在2023/12/31前,淨資產達700萬。

2021/11改用00662股票質押,計畫用未來的錢投資現在,增加資產報酬。

長期目標

希望在2038年生日的時候,用多種不同收入達到流動淨資產2,000萬,並以4%股票質押轉生活費的方式達成財務獨立目標。

目前成果

- 流動資產:601.9萬

- 動產與不動產:79.1萬 。

- 負債:115.7 萬。

- 2022年儲蓄率:60.36 %

- 2022/1/2美金匯率:27.9

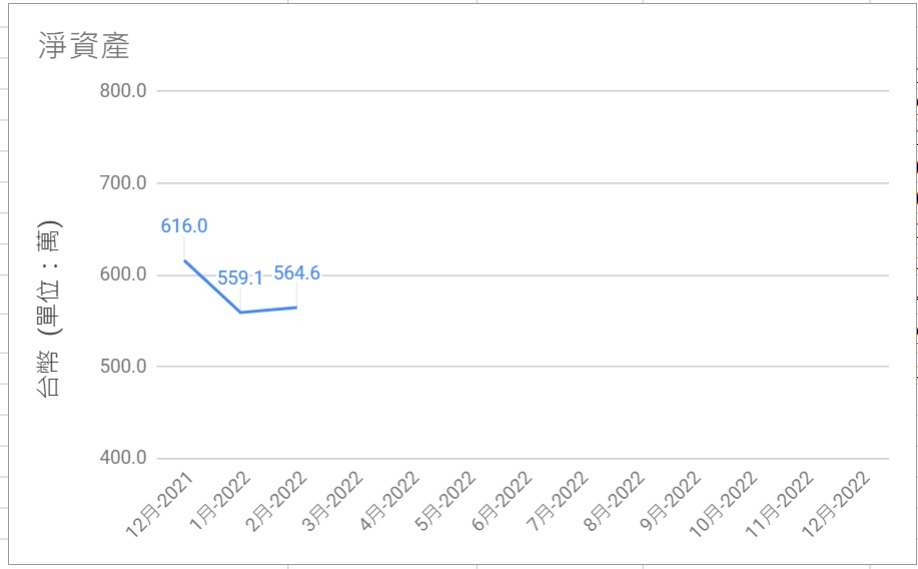

淨資產:564.6萬 (NTD),完成度 28.2 %,總進度和上個月減少2.8%,項目如下。

流水帳

收入:6.8萬

- 上班族薪水

- 投資收入:鄉民貸收款、定存利息。

- 機車舊換新補助

支出:4.7萬

- 必要開銷:房租/孝親/育兒/停車位/水電瓦斯/電話費/保險/稅..(2.5萬NTD)

- 生活開銷:食衣住行/育幼院捐款/交通費/52周旅遊存錢/..(1.6萬NTD)

- 小孩開銷:幼兒園學費/生活開銷:(0.1萬NTD)

- 投資開銷:信貸利息:(0.4萬NTD)

- 出差開銷:交通、伙食、其他:(0.1萬NTD)

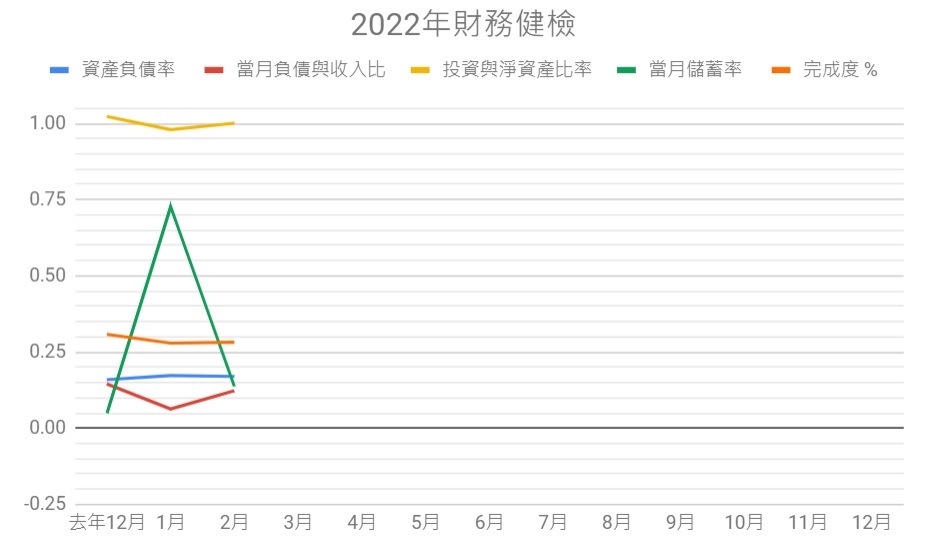

2月儲蓄率: 13.7%

感想

財富獨立的進度為28.2%,這個月的淨資產增加5.5萬,總淨資產為564.6萬。

淨資產上升的主因是:匯率以及收入大於支出。

簡單來說就是二月份的進度是:0

這個月的操作是:

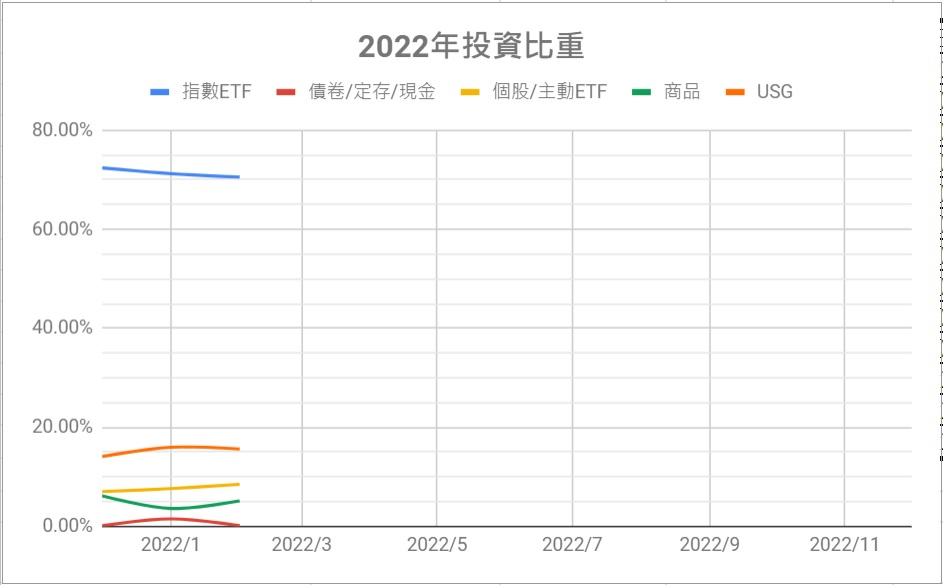

- 每月定期定額的金錢買進比特幣,平衡資產比重。

- 少部分資金買進鄉民貸P2P

財務健檢

這個月儲蓄率13.7%,緊急預備金庫存為5個月,儘管目前剛換新工作且烏俄戰爭的情況下,變動的風險較高。

但太太下個月即將上班,萬一老P新工作適應不良,以目前的緊急預備金還算夠用。

老P計畫未來除了買房的頭期款,其他的活存總額會限制在20萬以下。

當月負債是信用卡消費,育幼院捐款、油錢…

投資部分

台股

農曆過年後的台股大盤微幅下跌,很平靜。

儘管世界因為烏俄戰爭讓股市增加不少動盪,但台灣政府很積極的想為穩,稍有點風吹草動就跳出來信心喊話。

美股

這個月QQQ和00662微幅下跌,但ARKK又跌了10%,看來今年木頭姊所挑選的破壞式創新公司在這樣的環境下是不受投資客青睞的。

畢竟,那些公司大都賣的是本夢比。

這個月有個朋友和老P聊天,因為她幾乎將六成的資產都壓在木頭姊身上,而她又是個已退休人士。

前兩年大賺錢時,自然笑得滿開懷,但現在股價被腰斬,心裡可就很難熬了。

老P勸她:因為老P是用10%的資產壓在木頭姊身上,所以股價腰斬對整體的投資報酬影響不大。

但她就不一樣了,如果會因為股價下跌而心裡難受,可以將資金轉進波動較低的被動式指數ETF。

也許未來報酬沒有爆發性成長,但最起碼能睡得安穩、不影響生活與自身判斷,做出錯誤的決策。

通常建議點到為止就好,有沒有效就隨緣了。

至於老P,並不會因為戰爭而改變投資組合去購買黃金與債券,因為以歷史統計來看,戰爭對股價的影響是短期的。

鄉民貸、陽光伏特家與比特幣

鄉民貸還款率仍舊維持100%,伏特家這個月沒有獎金。

老P投資少部分的錢至鄉民貸,這次的借貸人風險較高,利率分別是10%與15.8%。

這個月老P也投資少部分的錢至比特幣,做資產平衡的動作。

比特幣在2月的表現是微幅上漲,而在戰爭的環境下卻不是民眾的資金避難首選,首選還是黃金。

USG

2021年10月28,29日將舉行一場USGFX的法院聽證會, 其結果判定:投資戶與交易戶都屬於相同債權人。

目前澳洲USG欠債約3.5億美元,目前只找到約800萬美元,扣除BRI清算公司等相關費用,剩餘的錢會轉成澳幣作為賠償。清算公司會繼續追查海外的不法資產。

由上述的消息可知,老P這類只存錢不交易的投資戶,與一般買賣外匯的交易戶一樣,都是USG的債權人,所以可以獲得相關賠償。

另一個壞消息是,所賠償的金額非常少,雖然還未有結果,但資產幾乎等於全賠光了。

老P並不想和那群受害者一起參加集體訴訟案,就等著清算公司後續的結果了。

房產

2月份老P有照計畫存錢至買房帳戶,而這個月的交易量變少了。

原因很簡單:因為建商惜售不想賣

他們看好房市會持續看漲,所以現階段不想把手邊的房子賣光,這也導致中古屋市場變得更加搶手。

因為銀行貸款成數的關係,導致人們只能買新屋或是新古屋,老舊的房子乏人問津。

50年以上的房子在銀行眼裡只剩下土地價值而已,而人們大都是貸款買房,又不會用現金買,導致現在的新屋依舊很搶手。

人們常說的:先求有再求好,可以以小換大、以遠換近。

但這並不適合有兩個小孩的老P,而且還有就學接送的時間考量。

開銷部分

這個月的個人開銷是4.7萬,家庭總開銷7.7萬,就像一般家庭依樣普通。

其他主要開銷依序是:家庭固定開銷22.8%、個人固定開銷17.6%、小孩固定開銷12.1%、小孩生活開銷11.6%…

固定開銷就超過五成了,再扣掉小孩的生活用品、交通費、家庭伙食費與投資,剩下來的零用錢還不到8,000!

明明是家裡主要金錢供應者,但真正可支配所得卻少得可憐。

也許,許多普通父親也是這樣吧!