2019年過去了,老P突然想知道自己家庭是否朝著財富自由邁進?還是退步呢?

目錄

財富自由的不二法門是提高儲蓄率、降低開銷與投資。

想知道自己家的開銷在台灣是不是特別高?儲蓄率是否足夠?看主計處資料就可以了。

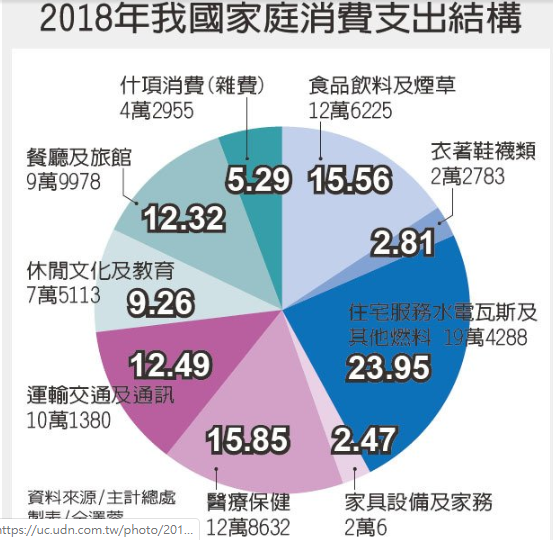

根據主計處統計資料,2018年家庭年平均開銷為811,359元,儲蓄率為21.71%。各消費節結構可參考上圖。

下列是老P家庭的2019年度資產健檢

家裡條件:

人口:三人(老P、老P太太、一歲女兒)

租屋:三房兩廳

15年老車一台 + 2台機車

貸款:0

2019總支出:1,216,000

每個月固定支出:房租、水電瓦斯、電話網路、保險、稅、雙親生活費… = 約450,000

房租:10,000 x 12 = 120,000

停車位費用:1,500 x 12 = 18,000

水電瓦斯:21,868 (含老P家與老家的費用)

電話網路:17,376 (含老P與老家的費用)

雙親生活費:10,000 x 12 = 120,000

所得稅:0 (感謝小英德政)

育兒開銷:保母費、奶粉、尿布、保險…. =約 201,000

保母:13000 x 12 = 156,000 (不含三節)

保險:12,713

生活開銷:伙食、生活用品、交通、交際費、汽車保養….=約387,800

2019旅遊費:177,200

四大一小去沖繩旅遊:127,000

過年去南部溫泉旅遊:12,000

山上露營+大雪山:7,500

九州民宿+機票:3,0700

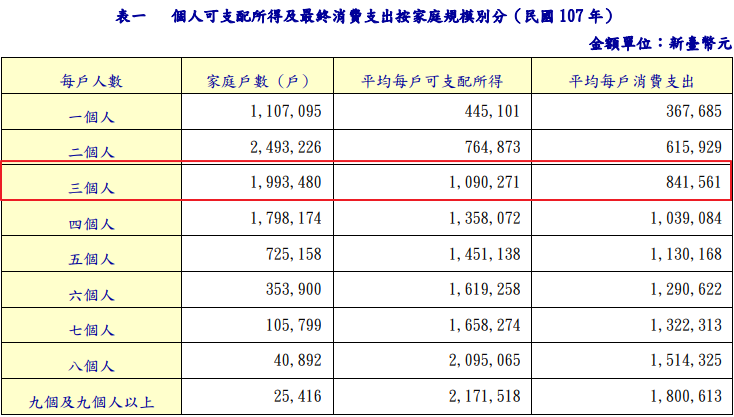

在台灣相比,以相等條件每戶三人的平均支出841,561相比,老P家算是很會花錢的了。

也許你會說,每個人賺錢能力不同,所以不能以平均看待。

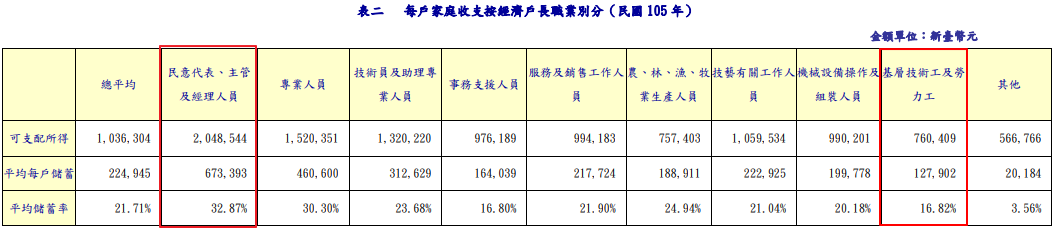

那可以參考以職業區分的家庭開銷表格:

由上述表格可知,主管及經理人員的家庭可支配所得約為205萬,基成勞工的家庭可支配所得約為76萬,兩者相差129萬!!這也影響兩種家庭儲蓄率的高低。

老P只是個平凡普通的上班族,薪水沒賺這麼多,所以真的不小心花太多了。

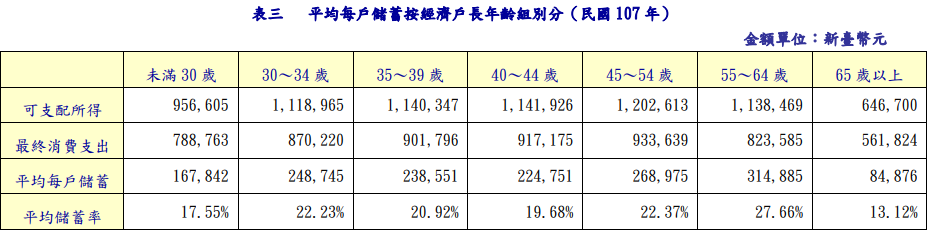

當然,不同年齡層的消費支出也不相同。

由上述表格可知,45~54歲的家庭年齡層是最賺錢的,但也是最花錢的。

平均每戶花933,639元,老P認為應該是雙親年邁的醫療費與小孩子的學雜費提高的關係。

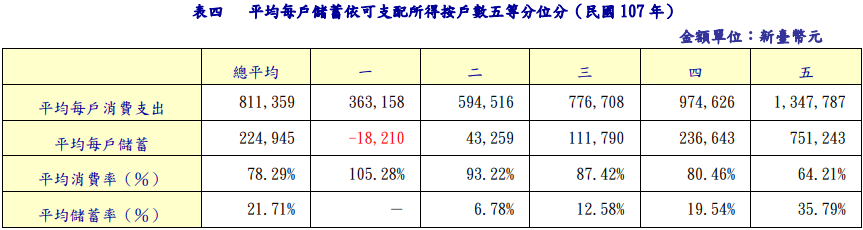

如果將所有家庭分成五等分,其最高每戶可存下約75萬元,儲蓄率為35.79%。

最低不但沒辦法存錢,還會到虧錢吃老本。

經過比較,老P的家庭開銷遠高於平均水準,因為投資所得的關係,儲蓄率在台灣是平均之上。

老P得花點時間重新檢討家裡的開銷狀況了。