目錄

前言:

財富自由的路有很多種,老P目前是ETF長期持有&資產配置的投資策略。在一路摸索的自我學習中,每個月會公開自己的資產內容。 老P和太太各自管理資產,所以下列收支金額屬於老P個人。

短期目標:

每個月存入20,000為投資,如果有更多錢就再投資。 在2022/12/31前,淨資產達500萬。

長期目標:

每個月存入20,000為投資,如果有更多錢就再投資。 在57歲生日的時候,用多種不同收入達到淨資產2,000萬,並以4%被動收入的方式邁向財務獨立之路。

目前成果:

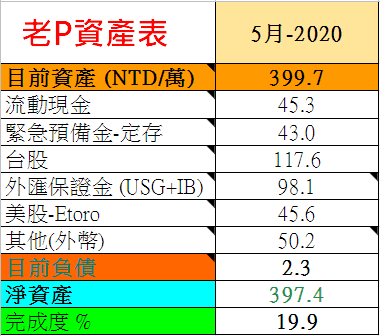

不動產:0 (NTD),有老車但沒房子。

負債:2.3萬,信用卡債。

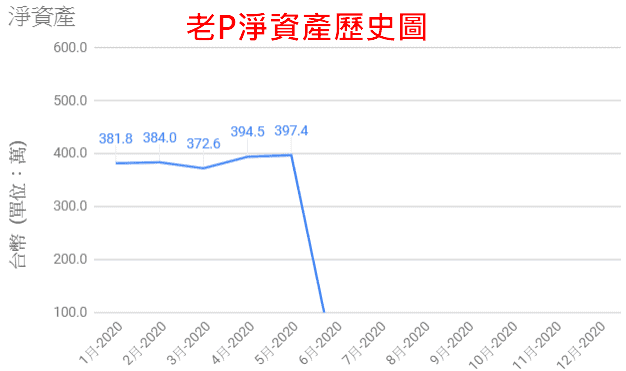

淨資產:397.4萬 (NTD),完成度 19.9 %,總進度和上個月相比增加 0.2 %,項目如下。

流水帳

收入:10.7萬

- 上班族薪水

- 投資收入:USG利息、美金定存利息、鄉民貸收款獲利

- 其他:去年保險退費、妹妹贊助母親節禮物

支出:12.5萬

- 必要開銷:房租/孝親/育兒/停車位/水電瓦斯/電話費/保險..(5萬NTD)

- 生活開銷:食衣住行/育幼院捐款/母親節禮物/汽車維修/書/wordpress註冊/52周旅遊存錢/…(2.1萬)

- 投資開銷:認賠協益*1/買進富邦台50(006208)ETF手續費/投資鄉民貸..(5.4萬)

儲蓄率: -16.9%

感想

這個月的淨資產與上個月相比,只微幅增加不到2萬塊,主要原因是投資漲幅不大,以及這個月開銷>收入導致。

因為美國降息導致存款利率變低,現在上海銀行的定存降到1.58%/年,為期3個月。所以五月份定存到期後老P會降低美金定存比重,轉投資美國ETF-VOO、QQQ。

鄉民貸目前的還款率依舊維持100%,可見COVID-19的疫情對台灣人民影響不大。或是老P運氣不錯,借款人都蠻有信用會準時還錢。

老P靠著每個月USG與鄉民貸的現金流,支付房租/停車位租金/育兒費/水電費,無形中有種安定感。

至於陽光伏特家-擔仔48號工程進度是”5/11施工完成”,接下來要跑”掛表計費–>設備登記–>電費發照”,看來下個月應該還無法運轉。看到台灣政府的政策總是髮夾彎的大轉變,突然開始擔心這合約真的能撐滿20年嗎?

這個月支出的部分是超標,最大的原因是認賠協益*1和投資鄉民貸的費用。 投資協益是老P之前犯了存股錯誤觀念,結果存股變成存骨,現在得慢慢找時機認賠,轉進台股ETF(00692 or 006208)。而老P投資鄉民貸是以”借出去就拿不回來”的心態做投資,所以在計算方面先認定虧損。

再搭上母親節禮物、車子維修費、壽險年繳費….導致這個月的儲蓄率是負的。之後的日子得注意開銷,不然今年的儲蓄率可能無法達標。

P大加油,看P大的投資種類還滿多的。之前也曾考慮過類似鄉民貸(P2P)之類的投資工具(XX市集),結果網路上的災情很多,所以建議P大勿投入太多金額進去。

大部分都是的災情是借款人拖延還款時間,但是XX市集又不積極去協助,而且拖延次數有一次以後就會有下次。依投資角度觀看,拖延還款時間就影響到了投資的年化報酬率。

Hi ,魯爸

謝謝你的提醒,之前我在PTT看到鄉民分享XX市集的災情,也看到中國P2P的慘狀,所以了解相關風險。

鄉民貸是我當初嘗試現金流投資法的實驗,其只佔總投資比重約7%,目的是為了每個月的獲利能支付房租費。