目錄

前言:

財富自由的路有很多種,老P目前是ETF長期持有&資產配置的投資策略。在一路摸索的自我學習中,每個月會公開自己的資產內容。 老P和太太各自管理資產,所以下列收支金額屬於老P個人。

短期目標:(2020/7修正)

開始用第二桶金存錢買房,故降低每個月投資金額為1,1500,如果有更多錢就再投資。 在2022/12/31前,淨資產達500萬。

長期目標:(2020/7修正)

開始用第二桶金存錢買房,故降低每個月投資金額為1,1500,如果有更多錢就再投資。 在57歲生日的時候,用多種不同收入達到淨資產2,000萬,並以4%被動收入的方式邁向財務獨立之路。

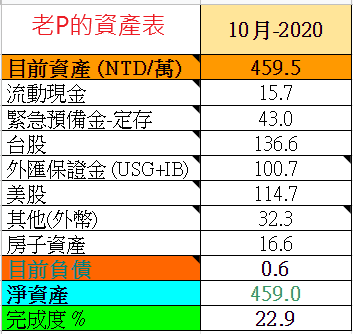

目前成果:

不動產:0 (NTD),有老車但沒房子。

負債:0.6萬。 2020年儲蓄率:50.6%

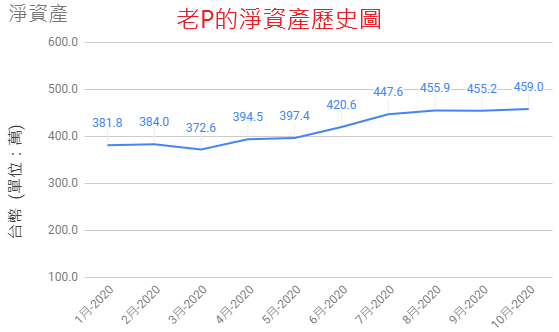

淨資產:459.0萬 (NTD),完成度 22.9 %,總進度和上個月增加0.1%,項目如下。

流水帳

收入:11.0萬

- 上班族薪水

- 投資收入:鄉民貸收款、(VOO、QQQ)股利、美金定存利息

- 其他:幫老婆賣麵包機的獎金

支出:4.1萬

- 必要開銷:房租/孝親/育兒/停車位/水電瓦斯/電話費/..(3.2萬NTD)

- 生活開銷:食衣住行/育幼院捐款/交通費/書/52周旅遊存錢/溫泉券..(0.9萬NTD)

- 投資開銷:買進ETF(006208、0056)手續費/…

10月儲蓄率: 62.6%

感想

財富獨立的進度達到22.9%,這個月的淨資產增加3.8萬,全球股市下跌,但老P總資產卻上升的原因是Stay at Home。 因為疫情關係無法出國旅遊,所以開銷減少,10月的儲蓄率達62.6%。

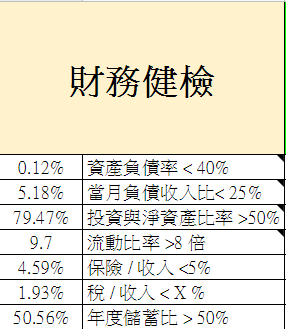

財務健檢:

目前財務健檢各項目正常,因為10月份沒有大筆開銷,拉高當月的儲蓄率為62.6%,所以目前年度總體儲蓄率 > 50%。

目前財務健檢各項目正常,因為10月份沒有大筆開銷,拉高當月的儲蓄率為62.6%,所以目前年度總體儲蓄率 > 50%。

投資佔淨資產的比重幾乎8成,似乎有點高,但流動比率為9.7,也就是說萬一老P發生意外沒有收入,存款的流動現金還可以撐9.7個月生活費。

所以還是會依照原計畫定期不定額投資,目標是讓投資債卷與現金降至10%。

投資部分:

因為即將面臨美國總統大選,再加上歐美爆發第二波肺炎疫情,不管是美股、台股或是世界股市都是呈現震盪下修的局勢,老P的投資市值也因此縮水。

長期投資本來就不可能一帆風順、永遠上漲,以大部分持有ETF的老P而言,股市下修反而對定期投資有利。

至於鄉民貸是100%的還款率,考健身教練的23歲社會新鮮人,這次竟然準時還錢!有點讓老P訝異。

USG投資的部分,目前法院已下令直接進行清算,並沒收澳洲監管牌照。在清算公司9/30的報告中提到,USG領固定利息的投資方案大都是中、港、台客戶,但這投資標的不屬於澳洲ASIC監管,也不在USG最初的產品聲明文件裡,澳洲USG帳戶也沒有每月利息進出紀錄,甚至USG高層是在2020/6月才知道有這個投資商品!?所以清算公司無法判定這些領固定利息的受害者算不算有效債權人?

簡單來說,USG打著合法澳洲監管ASIC的招牌,推銷不合法的投資商品。

這事情在澳洲鬧得沸沸揚揚,有人質疑澳洲監管有問題,但人家已經沒收USG的營業執照了,難道監管局會賠受害者錢嗎?不可能嘛~~

再說下去就偏離文章主題了,改天老P有空可以寫一系列的故事。

房子的頭期款按計畫存入,這個月房市盡是炒作歪風的新聞,半夜排隊搶房、紅單買賣、自住客一屋難求….。這些消息刻意呈現『房價會越來越高、再不搶房就沒機會了』,企圖引其民眾錯失恐懼症,做出非理性購屋。

老P認同現金貶值的條件下,固定資產市值會上升,例如:實體黃金、房子、股票…。但房子真的如建商說的搶售一空、各各完銷?還是建商刻意炒作的假消息?

老P和太太也想買房,但我們只是普通人,不在百大企業上班,也沒有父母支援。唯有認清自身的條件,一邊做功課、一邊存錢的往前邁進,希望未來買到適合的房子。

開銷部分:

比上個月稍低,主要是少了保險單筆支出,其主要開銷:

- 個人的晚上外食費。

其他就是固定必要開銷(房租、孝親、育兒…)與小部分生活一般開銷。