目錄

前言

財富自由的路有很多種,老P採用提高儲蓄率+長期持有ETF+資產配置的理財策略。為了測試此理財方法的成果,將每個月公開自己的收支與資產

家庭開銷部分, 太太負責買菜錢、日常用品與育兒費用 x 0.4,其他所有開銷像是房租、車位租金、水電瓦斯、修繕、旅遊…由老P負責

短期目標

採用第二桶金存錢買房策略,雖然二寶出生增加固定開銷,但老P換了新工作,每個月將定期定額2萬塊投資股市。 希望在2023/12/31前,淨資產達700萬。(2023/6已達成)。2025底前,淨資產達800萬

2022年發現股票質押的風險與缺點,往後再另寫文章說明。目前採用償還信貸(降低槓桿)以及購買00670L(增加槓桿)的替代策略。

長期目標

希望在2038年生日的時候,用多種不同收入達到流動淨資產2,000萬,並以4%股票質押轉生活費的方式達成個人財務獨立目標。

小孩的資產額外計算,每年將壓歲錢投入0050,做為未來的大學學費。

目前成果

- 流動資產:764.8萬

- 動產與不動產:78.1萬 。

- 負債:100.5 萬。

- 2023年儲蓄率:44.8 %

- 2023/7美金匯率:31.02

- 小孩的大學基金:24.5萬

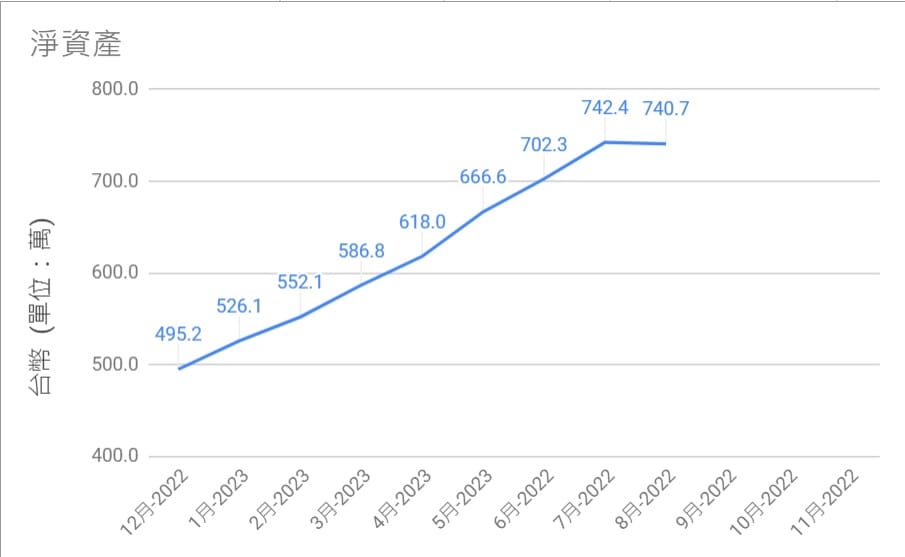

淨資產:740.7萬 (NTD),完成度 37.0 %,總進度和上個月減少0.1%,項目如下。

流水帳

收入:13.6萬

- 上班族薪水

- 投資收入:鄉民貸收款、定存利息、006208股利。

- 其他:租金補貼、所得稅退稅

支出:6.0萬

- 家庭必要開銷:房租/孝親/停車位/水電瓦斯/電話費/保險/稅..(3.1萬NTD)

- 生活開銷:食衣住行/育幼院捐款/交通費/52周旅遊存錢/..(1.4萬NTD)

- 小孩開銷:幼兒園學費/保母/生活開銷:(1.3萬NTD)

- 投資開銷:信貸利息:(0.2萬NTD)

- 出差開銷:交通、伙食、其他:(0萬NTD)

8月儲蓄率: 56.13%

感想

這個月資產與上個月幾乎一樣,大概就是收入多了一點,而投資的資產:股票、比特幣都跌了一點,所以剛好打平,就跟封面的湖水一樣平靜。

這個月較大的變動是房東在月底通知不續租,所以老P得被迫尋找其他房子並產生額外的開銷(仲介服務費)

目前財富獨立的進度為37.0%,這個月淨資產減少1.7萬,總淨資產為740.7萬。

這個月的操作是:

- 定額買進00670L

- 定期償還信貸

- 006208的股利再投入

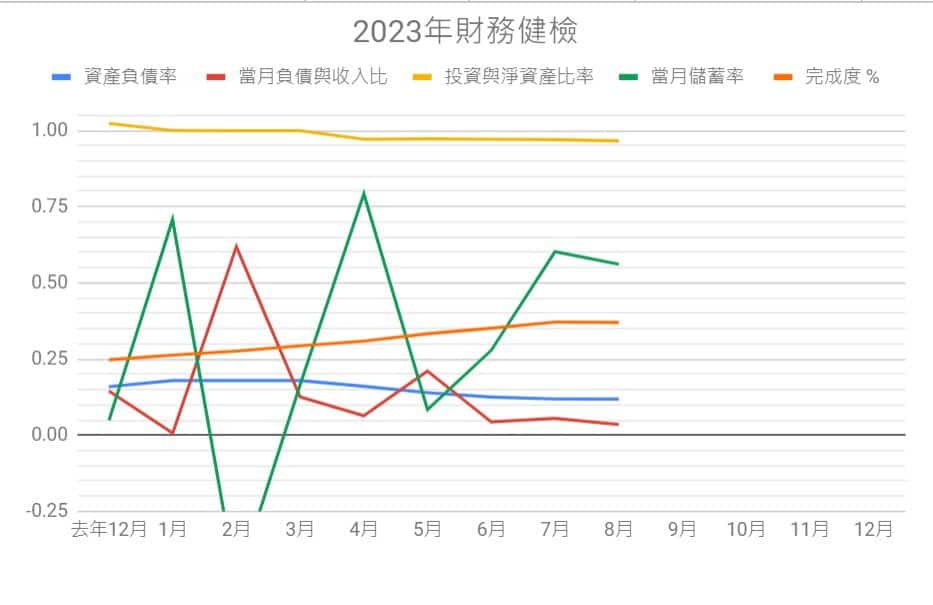

財務健檢

這個月儲蓄率56.13%,緊急預備金庫存為7.3個月。

老P計畫未來除了買房的頭期款,個人活存的總額會限制在20萬以下。

當月負債是信用卡消費:主要是電話費、水電費、育幼院捐款、油錢…

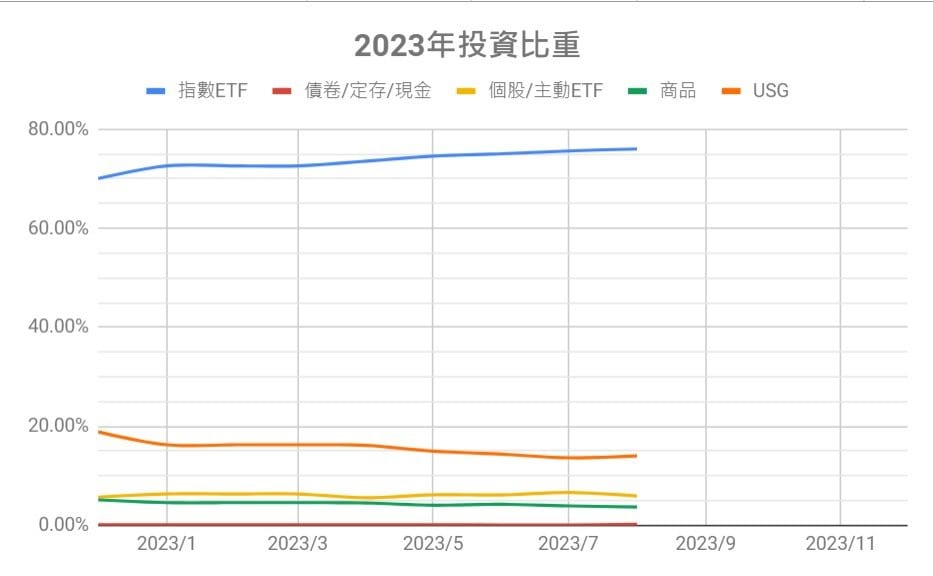

投資部分

台股+美股

八月台股大盤表現平平,漲幅約2%內。

但台灣其中熱門的AI股就很有趣了,基於Nvidia財報開出漂亮的數據後,股價一路漲高,晚上太太還特別告訴我台灣AI股要漲了,是不是應該要買一張?

但緯創隔天8/24卻開高走低,不少韭菜直接套在高點,然後就一路死到月底。

還號老P有制止太太,不然她又要套牢不少錢了。

鄉民貸、陽光伏特家與比特幣

目前老P也逐漸地降低P2P的投資金額,比特幣的投資金額也停止了。

比特幣到目前為止仍是不穩定的貨幣,極容易被投資客炒作。先前一堆機構想在美國申請ETF,所以造成不小波動。

但只要比特幣的稀缺性仍在,且全世界有部分的人會使用它,它就可當作一種資產貨幣看待。

USG

台灣檢方已破獲USG主嫌並扣押其財產,原本沉寂已久的受害著群組開始討論,但內容無非就是一群情緒勒索的巨嬰,大聲喊著:該如何申請賠償?上線你要負責到底阿~~

老P深感慶幸沒有拉任何下線,當初是看他們可憐,好心幫那群巨嬰受害著整理資料、分析情況,結果還被誤解!

該幫的都幫了,現在可以兩手拍拍的不用管他們的死活了

房產

台灣房價20年來漲了3倍,換算每年報酬率約5~6%,但台灣人的薪資每年只漲約0.5%,其中最高漲幅還是科技業而已,這也代表薪水是跟不上房價的。

那為什麼台灣的房屋自住率還這麼高呢?

撇除掉白癡且不合理的計算方式,我們大概可歸納幾點:

- 房子總價不變,但居住空間變小

- 房貸償還時間提高、利率降低

- 租屋市場故意搞爛,民眾沒得選擇

開銷部分

這個月的個人開銷是6.0萬。目前年儲蓄率為46%,緊急備用金為7.3個月。

較大的開銷是房仲服務費,因為房東在八月底的時候通知不在預約,所以老P得重新找房子,這其中的點點滴滴可以再寫一篇故事說明。

最後終於在591找到房子,相對的要付給房仲半個月的房租做為服務費。

相信下個月要處理搬家、買家電...等事情會有更多開銷,這會大大影響年儲蓄率的目標。