目錄

財富自由的路程 – 2019/4

前言:

財富自由的路有很多種,老P是個平凡的工程師,出社會後才開始學理財投資。在一路摸索的自我學習中,每個月會公開自己的資產內容。

目標:

每個月存入17,000為投資,在57歲生日的時候,淨資產達2千萬,並以4%被動收入的方式邁向退休之路。

投資方法:

每月收入 – 生活必須費用 – 負債償還 = 可支配所得

可支配所得 + 被動收益 – 購買奢侈品 = 每月可投資金額

定期不定額 / 長期持有 / 半年調整資產比重 / 降低持有成本 / 滾雪球理論 / 本多終勝

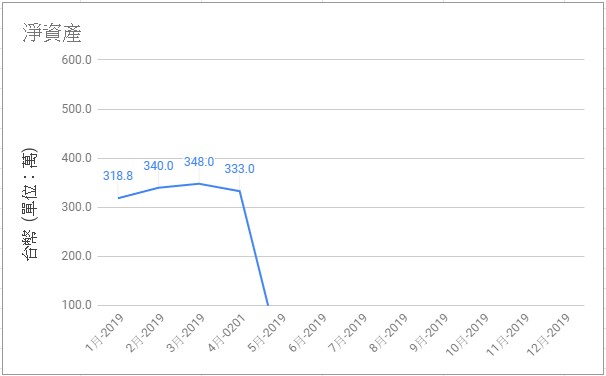

目前成果:

不動產:0 (NTD),有老車但沒房子。

流動資產:330.0萬 (NTD),完成度 16.7 %,增加-0.7%,項目如下。

感想:

之前投資資產的數值是以成本計算,我以為套牢的股票只要不賣掉,每年固定領股利股息,這樣就不算虧損,其實這是錯誤的觀念。

資產是以市值做計算的,也就是會隨著市場起伏。

股票跌了,市值就是減少,資產也得減少,不可以矇著眼睛做假紀錄

有些講求每月固定領息的基金,當它們的利潤不足以發固定利息時,就會用本金代替。相對的這支基金的價值就減少了。

花90,000投資P2P鄉民貸,這是屬於個人借款項目,鄉民貸則是交易平台,每年的投資報酬率約4~5%。

花90,000投資P2P鄉民貸,這是屬於個人借款項目,鄉民貸則是交易平台,每年的投資報酬率約4~5%。